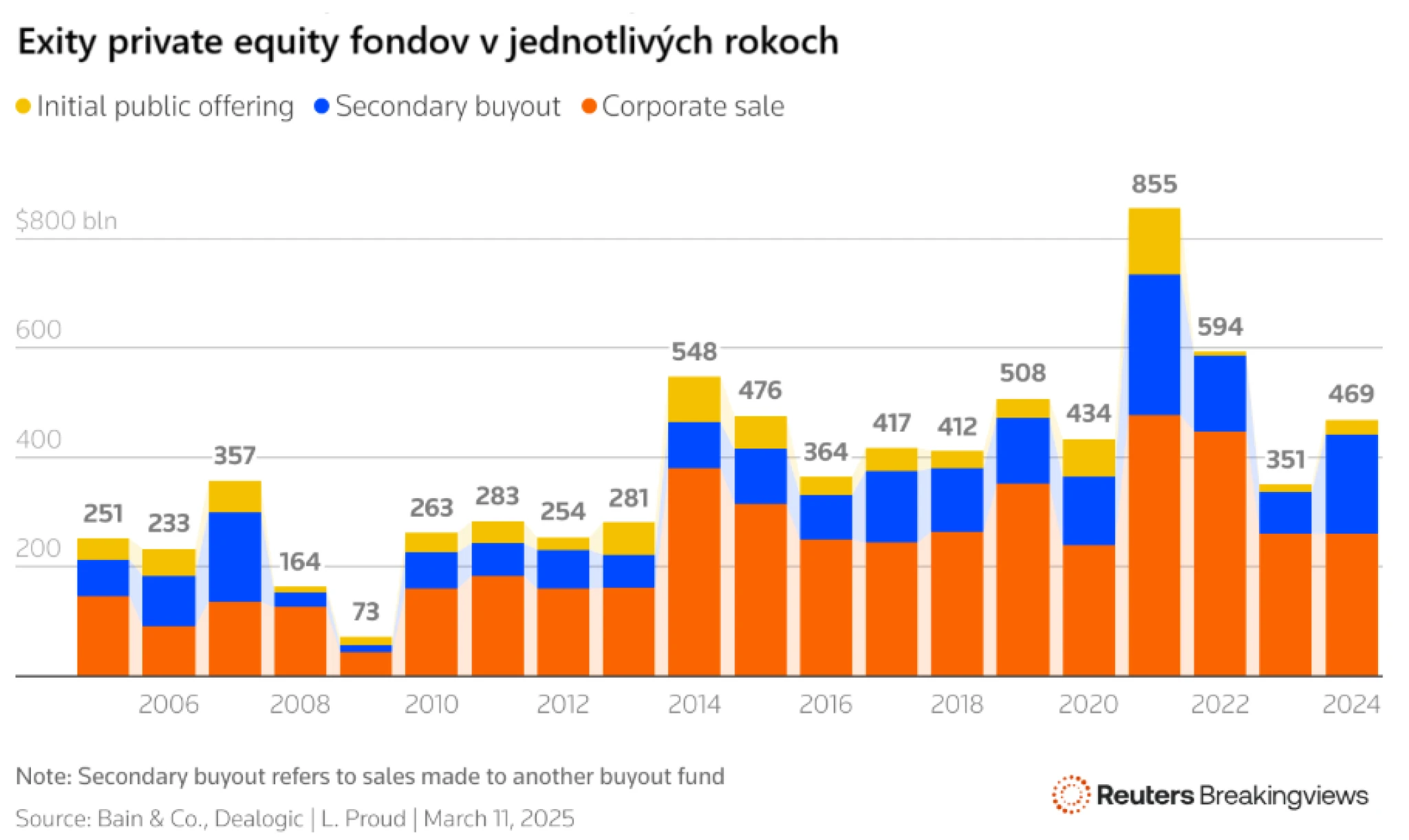

Počet exitov v sektore poklesol. Vlani došlo k predajom len v hodnote 468 miliárd dolárov, čo je o 15 percent menej ako priemer za predchádzajúcich päť rokov.

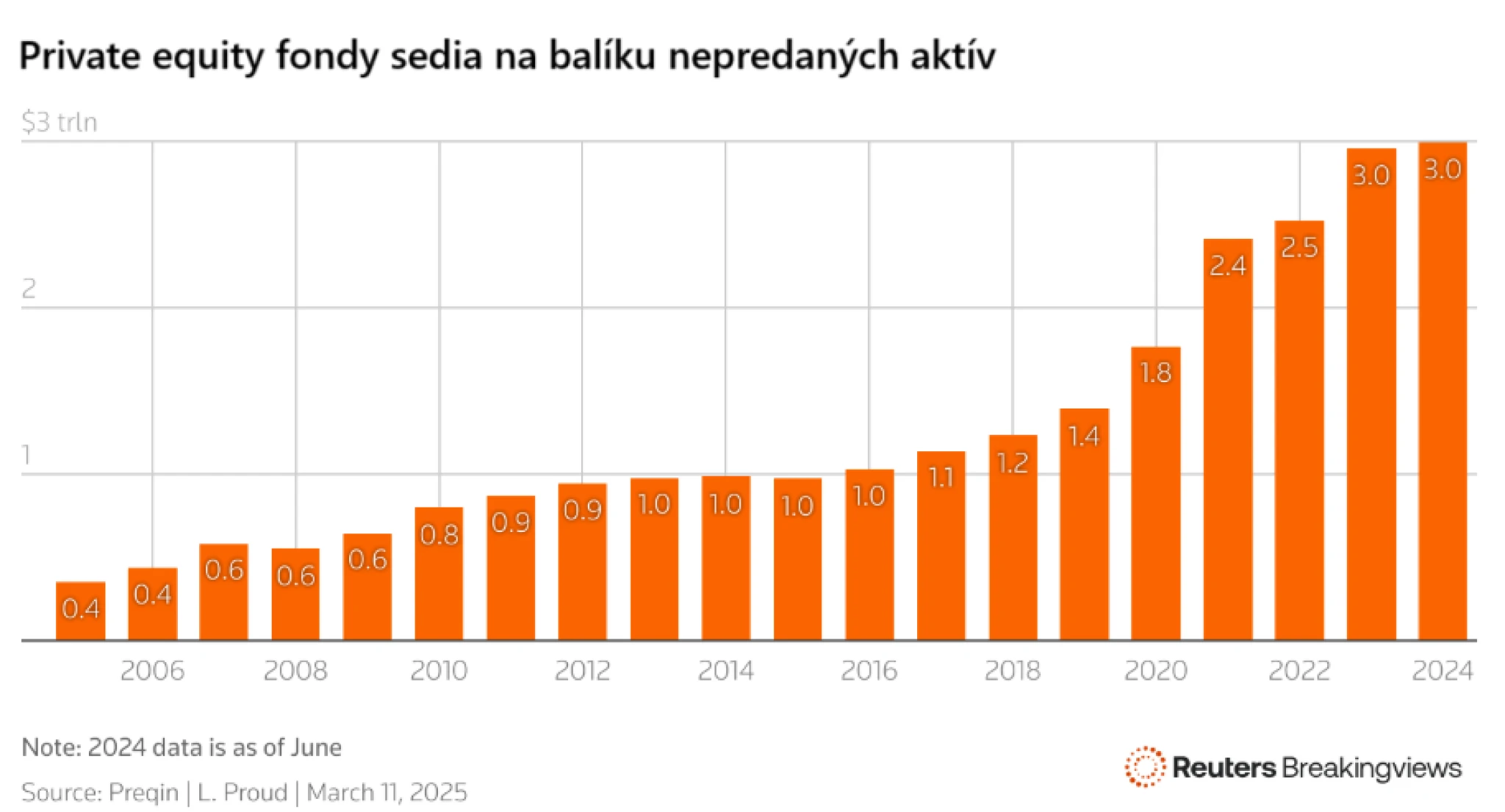

Private equity fondy vo svete čelia vážnemu problému. Odvetvie drží nepredané aktíva v hodnote troch biliónov dolárov. Minulý týždeň o tom informovala analýza spoločnosti Bain & Company.

Neschopnosť kapitalizovať investície spôsobuje fondom ťažkosti. Chýbajú im peniaze na vyplácanie investorov a tí sa preto zdráhajú vkladať do nich nové financie.

Fondy majú problém s predajom podnikov

Biznis model fondov je založený na tom, že umožňujú klientom investície do firiem, ktoré sa nedostávajú na burzu. Manažéri vyhľadávajú spoločnosti, ktoré majú potenciál rýchlo rásť.

Ide zväčša o stredne veľké podniky, ktoré potrebujú kapitál a majú perspektívny biznis model. Túto možnosť potom predávajú klientom väčším či menším subjektom, pre ktoré je private equity doplnkom v portfóliu.

Po dovŕšení plánovaného horizontu dochádza k predaju podielov, fondy z výnosu vyplácajú klientov a časť si nechávajú pre seba. Aktuálne sa im to však nedarí v takej miere, akú by si predstavovali. Môže za to nedostatočný záujem o kúpu firiem.

Fondy zo svojich pozícií tradične vystupujú dvomi spôsobmi. Prvý je uvedenie spoločností na burze cez IPO a druhý je privátny predaj inému investorovi. Podmienky na finančnom trhu sa však zhoršili po tom, ako centrálne banky výrazne zvýšili svoje sadzby. To obmedzilo likviditu.

Ani celková ekonomická neistota neprihráva záujmu o kúpu podnikov. Ďalším problémom je pokles valuácií. Pred tromi rokmi, v čase monetárnej expanzie, boli ceny vyššie ako dnes. Fondy preto majú často problém firmy predať so ziskom.

Klesol záujem o nové investície

Výsledkom je pokles exitov. Vlani došlo k predajom len v hodnote 468 miliárd dolárov, čo je o 15 percent menej ako priemer za predchádzajúcich päť rokov. Fondy tak vlastnia zhruba dvakrát toľko majetku ako v roku 2019. Stredná dĺžka držania podielu sa tak natiahla na 6,1 roka, pričom typicky to býva tri až päť rokov.

Výsledok je nedostatok kapitálu na vyplácanie investorov. Podľa Bain & Company uhradili private equity fondy globálne zhruba polovicu toho, čo v minulých rokoch. Sumy sú dokonca najnižšie za viac ako dekádu.

Aj preto klesol záujem klientov o nové investície. Minulý rok ich bolo 401 miliárd, čo je o 23 percent menej ako pred rokom a najmenej od roku 2020.

Aj keby sa aktivita predajov podielov tento rok oživila, odhaduje sa, že bude trvať ďalších päť rokov, kým sa fondy zbavia súčasného balíka nepredaných aktív. „Rok 2025 to nevyrieši. Ide o problém na tri, štyri, päť rokov,“ hovorí podľa Financial Times šéf Bain & Company Hugh MacArthur.

Aj na Slovensku sú exity ohrozené

Táto situácia sa čiastočne týka aj našej krajiny. „Aj fondy na Slovensku môžu čeliť podobným výzvam s predajom aktív. Princíp podnikania v tejto oblasti je rovnaký bez ohľadu na región,“ hovorí Boris Kostík, investičný riaditeľ fondu Eterus Capital. Treba však poznamenať, že tuzemské odvetvie private equity ani zďaleka nedosahuje rozmery vyspelého sveta.

Rozdiel je aj v tom, že kým pri globálnych fondoch je hlavný problém spomalenie exitov, na Slovensku a Česku sa k tomu podľa Kostíka pridáva fakt, že väčšina investícií je zameraná na firmy s regionálnym dosahom, kde predaj veľkým nadnárodným spoločnostiam nie je vždy možný.

Aj preto majú podľa manažéra niektoré fondy predĺženú životnosť a možnosť reinvestovať kapitál z investícií, čo im dáva vyššiu odolnosť pri spomalení exitov.

„Typická životnosť fondov je sedem až desať rokov, čo vychádza z toho, že potrebujú dostatok času na zhodnotenie investície a na prípravu firmy na predaj. Tento časový horizont umožňuje realizovať strategické zmeny, zlepšiť výkonnosť spoločnosti a následne maximalizovať jej hodnotu pri exite,“ približuje Kostík.

Najmä veľkým investorom

Private equity na Slovensku je navyše špecifické v tom, že väčšinou ide o alternatívnu formu skupinového financovania. Najväčšie fondy na trhu, napríklad J&T Arch Investments, ktorý spravuje aktíva v hodnote štyroch miliárd eur, sprostredkujú investície do aktivít vlastnej investičnej skupiny.

Proces výberu akvizičných príležitostí, kapitálového vstupu a následného exitu, tu teda prebieha iným spôsobom ako vo svete. Investori preto nie sú až takí zraniteľní. Medzi ďalšie fondy tohto druhu patrí napríklad Penta Equity Fund a svoj fond má aj Across Private Investments.

Naopak medzi tradičné nezávislé fondy možno zaradiť spomínaný Eterus alebo Sandberg Capital. Nie sú však zamerané na drobných investorov, ale skôr afluentných alebo inštitucionálnych zákazníkov. „Cielime primárne na klientov, ktorí majú investičný majetok desať miliónov a viac,” hovorí Kateřina Heythumová, marketingová špecialistka v Penta Funds Management.

„Private equity nie je investíciou pre drobných investorov. Vyžaduje sa minimálny vklad 50-tisíc eur. Ani toto číslo pritom nie je úplne smerodajné. Ideálny profil investora – fyzickej osoby –, je človek, ktorý má široké portfólio tradičných investičných produktov, ako sú akcie alebo dlhové nástroje, v rámci ktorého tvorí private equity alternatívnu zložku portfólia, nepresahujúcu desať až 20 percent,“ objasňuje Cyril Orešanský, projektový manažér Across Private Investments.

Ak by teda človek investoval 50-tisíc eur, mal by mať ďalšie finančné investície v objeme aspoň 500-tisíc eur.

„Naše fondy sú určené primárne pre inštitucionálnych investorov, kde výška vstupnej investície štandardne začína na desiatich miliónoch eur. Pokiaľ ide o individuálnych investorov, spolupracujeme s takzvanými high-net-worth individuals, ktorí investujú od jedného milióna eur,“ opisuje prax Michal Rybovič, partner Sandberg Capital.

Hoci je minimálny vklad pri fondoch kvalifikovaných investorov stanovený na 50-tisíc eur, private equity by malo predstavovať len doplnok širšieho portfólia. Nejde o vhodnú príležitosť pre tých, ktorí investície dosahujú rádovo v desiatkach tisíc eur. Častými klientmi sú preto inštitúcie ako penzijné spoločnosti, poisťovne alebo banky.

Plusy a mínusy private equity

Private equity láka vysokým výnosom. Má potenciál zhodnocovať investície viac ako tradičný akciový trh. Kým dlhodobý priemer amerických akcií je osem až deväť percent, pri private equity fondoch to môže byť výnos aj 15 percent.

Naopak slabou stránkou je dlhý investičný horizont. „Private equity určite nie je vhodné pre klientov, ktorí od investície čakajú skorú návratnosť alebo vysokú likviditu,“ hovorí Orešanský. „Tento produkt nie je vhodný pre investora, ktorý potrebuje vysokú likviditu, má nízku toleranciu na riziko a potrebuje pravidelný príjem. Fond totiž nevypláca pravidelné výnosy, napríklad dividendy alebo úroky,“ dodáva Heythumová.

Napriek tomu záujem o private equity u drobných investorov rastie. Láka ich práve vyššie zhodnotenie. Podľa investičného poradcu z Babocky Investments Office Martina Babockého, je jedným z dôvodov to, že „marketingovo sa v posledných rokoch viac a viac hovorí o portfóliách bohatých, kam private equity investície patria. Bežní ľudia sa podobných investícií chcú zúčastňovať,“ vysvetľuje.

Ďalšou silnou stránkou je v slovenských podmienkach to, že ide o jednu z mála možností, ako sa dostať k majetkovému vstupu do lokálnych firiem, keďže regulovaný kapitálový trh neplní svoju funkciu.

Investičné spoločnosti tak postupne približujú svoju ponuku aj retailovému segmentu. J&T Arch Investments napríklad umožňuje s podielmi vo fonde obchodovať na burze, čo zvyšuje likviditu. Sekundárny trh poskytuje po dodržaní minimálneho investičného horizontu aj Penta.

Crowd investing

Zaujímavou alternatívou pre drobných investorov je crowd investing. Funguje na podobnom princípe ako private equity. Minimálna investícia však predstavuje tisícky, niekedy len stovky eur. Ponuku na tomto trhu priniesol nedávno Across. Umožňuje investície do podnikov od sto eur.

Najsilnejším hráčom v tomto segmente je však Crowdberry. Táto platforma sprostredkuje investície do lokálnych rýchlorastúcich spoločností, ktoré sama a nezávisle vyberá.

Nejde teda o financovanie skupiny, ale o individuálne príležitosti. „Sme trhovisko privátneho kapitálu. Umožňujeme investície do lokálnej ekonomiky,“ povedal v rozhovore pre Forbes managing partner spoločnosti Dano Gašpar.

Ani pri tomto type investícií však nejde o rýchle peniaze. Odporúčaný horizont sa aj tu hýbe od piatich rokov vyššie a drobní investori sú rovnako odkázaní na exit. Majú však možnosť zviesť sa na raste úspešných firiem.

Malý ostrov v oceáne

To, či sa problémy s likviditou prenesú aj na slovenský trh, ukáže až čas. V neprospech exitov tu hrá obmedzený lokálny trh, na ktorom by sa úspešné firmy mohli predať. Problémov je však viac.

„Politické riziko znižuje okruh potenciálnych zahraničných investorov a partnerov, ktorí by vstupovali do slovenských firiem a trhu,“ naznačuje Gašpar.

„Tradičných private equity fondov, ktoré možno stratégiou buy-to-sell prirovnať ku svetovým, je na Slovensku minimálny počet,“ prízvukuje Orešanský. Dodáva, že v našej krajine dochádza k minimu exitov ročne. Zatiaľ teda obmedzenú likviditu neregistruje.

Ako pozitívny príklad udáva nedávny predaj siete ambulancií Praktická ambulancia, ktorá tento rok zmenila majiteľa. Nevylučuje však možné zmeny po turbulenciách na makroekonomickej úrovni.