Pasívne investovanie je stratégia, ktorá pomáha investorom dosahovať finančné ciele s minimálnym úsilím a nízkymi nákladmi. Prílišná koncentrácia na indexové fondy má však svoje úskalia.

Paul Samuelson bol významný americký ekonóm a predstaviteľ neoklasickej syntézy. Svojou medzinárodne štandardizovanou učebnicou ekonómie potrápil nejedného vysokoškolského študenta.

Na preklad jeho publikácie slovenská vláda vyčlenila v roku 1992 jeden milión korún, čo boli na tento úkon pomerne veľké peniaze. Keď tento ekonomický teoretik niečo povedal, vždy to malo váhu.

Bogleovu myšlienku pasívneho investovania prostredníctvom indexových fondov prirovnal slávny autor k vynálezu kolesa. A dobre vedel, o čom hovorí.

Pasívne investovanie

Základná idea pasívneho investovania je jednoduchá. Poskytuje liek na hlavné neduhy stockpickingu a aktívnej správy investícií.

Dôsledný výber víťazných akcií, ktoré budú dosahovať nadpriemernú výkonnosť, je nesmierne náročný proces. Krátkodobo je síce možné generovať výnimočné zisky, ale deje sa to za prítomnosti rizika výrazných strát. Akýkoľvek dosiahnutý úspech sa preto zvyčajne rozplynie s narastajúcim časovým horizontom.

Štúdia spoločnosti S&P Global poukazuje na skutočnosť, že v poslednej dekáde 94,9 percenta aktívne spravovaných fondov nedokázalo prekonať americký akciový index a 83,2 percenta dokonca ani výkonnosť slabšieho európskeho indexu.

Drvivá väčšina profesionálnych investorov a správcov portfólií teda dosahuje horšie výsledky než trh samotný. Okrem toho transakčné a správcovské náklady markantne znižujú konečný výnos aktívne riadenej investície.

Riešením týchto negatívnych javov je nástroj kopírujúci zloženie trhového indexu – pasívne spravovaný investičný fond. Namiesto toho, aby sa investori snažili vyberať jednotlivé akcie, vkladajú prostriedky do vybraného fondu sledujúceho konkrétny index, napríklad S&P 500.

Stratégia teda spočíva v triviálnych úkonoch, ktoré si nevyžadujú rozsiahle znalosti o finančných trhoch. Prístupnosť takýchto fondov je vysoká. V Spojených štátoch do nich bežne investujú aj ľudia so základným vzdelaním.

Aj z hľadiska časovej náročnosti je predstavená forma ideálna. Na rozdiel od aktívneho prístupu totiž nevyžaduje neustále sledovanie trhu a realizáciu zložitých rozhodnutí.

Konkurenčnou výhodou exchange-traded funds, teda fondov obchodovaných na burze, sú tiež nízke poplatky za správu. Keďže nevyžadujú rozsiahly výskum a analýzu trhu, sú vo všeobecnosti výrazne lacnejšie ako iné investičné voľby.

Porovnanie nákladov aktívne a pasívne spravovaných fondov. Zdroj: State Street Global Advisors, autor.

Ako vyplýva z grafu, náklady pasívne riadených fondov predstavujú iba zlomok nákladov alternatívnych investícií. V dlhodobom horizonte preto dokážu investorom prinášať podstatne vyššie zhodnotenie vložených prostriedkov pri rovnakej výkonnosti portfólia.

Kopírovaním indexov zároveň investori získajú väčšiu diverzifikáciu. Rozdelením investície na menšie celky sa znižuje jej angažovanosť a tým aj riziko.

Pasívne spravované fondy sú navyše likvidné. Ich obchodovanie prebieha na verejných burzách, čo zabezpečuje možnosť ich nákupu a predaja počas obchodných dní, podobne ako pri akciách.

História ukazuje, že indexy majú tendenciu dlhodobo rásť. Pasívne investovanie umožňuje využiť tento rast bez neustálych obáv o krátkodobé výkyvy trhu. Vytvára bežným ľuďom prístup k aktívam, ku ktorým by ho za normálnych okolností nemali a umožňuje im podieľať sa na hospodárskych výsledkoch úspešných spoločností.

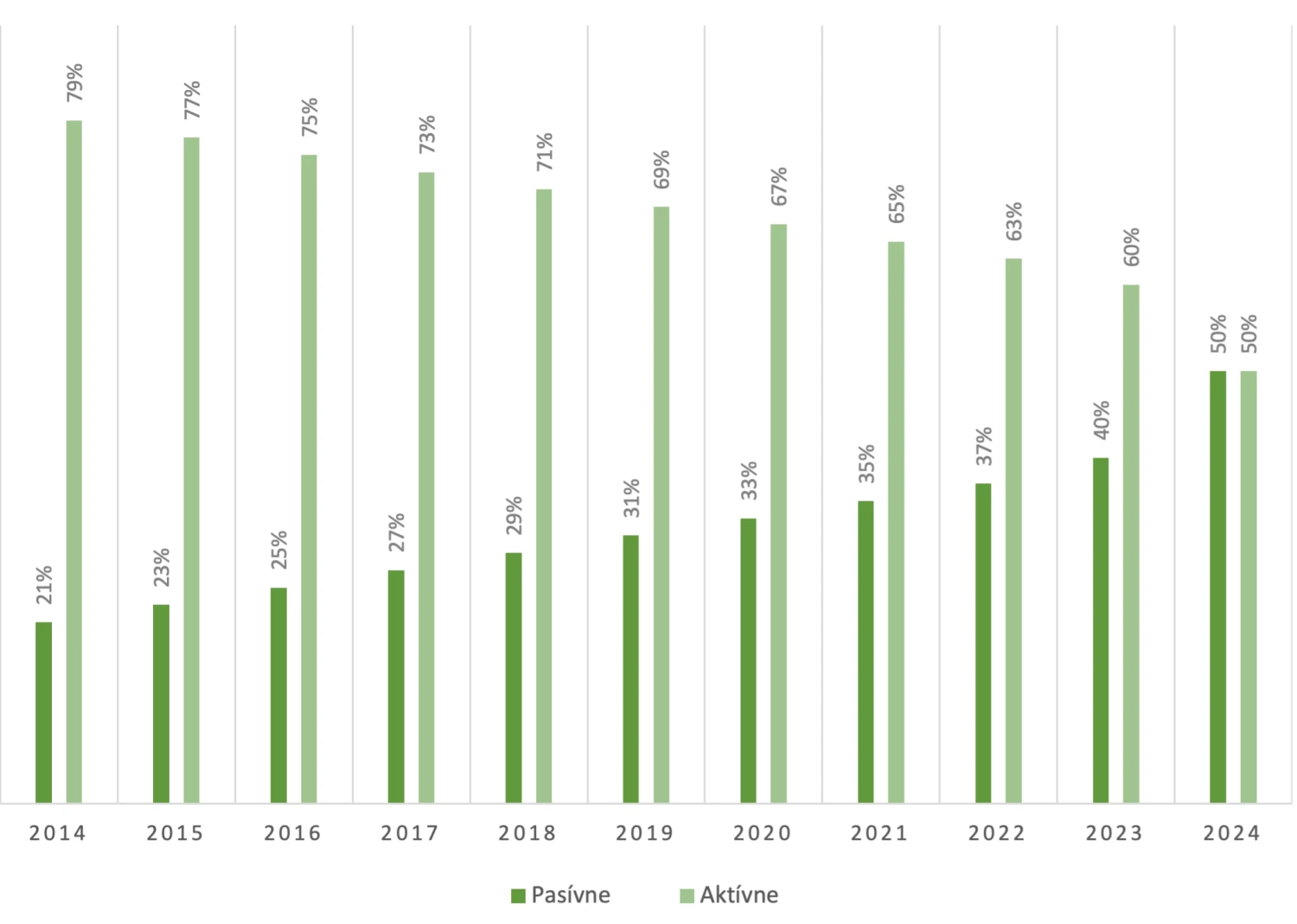

Nepopierateľné výhody indexových fondov sa podpísali pod ich obrovskú popularitu. Pasívne investovanie v poslednej dekáde zažíva boom.

Podľa správy PWL Capital od roku 2014 celosvetovo zaznamenali aktíva pod správou pasívne riadených fondov pozoruhodný nárast o 248 percent. V dolárovom vyjadrení to predstavuje prírastok vo výške 12,8 bilióna. Za rovnaké obdobie vykazovali aktívne fondy navýšenie iba o 36 percent, čo činí len sedem biliónov dolárov.

Pasívne spravované fondy stabilne zvyšujú svoj podiel na trhu. Kým pred dekádou tvorili necelú štvrtinu objemu akciových investícií na celosvetovej úrovni, dnes už presahujú jeho polovicu.

Celosvetový trhový podiel investícií. Zdroj: Morningstar, Bloomberg.

Nastolený trend má však tienistú stránku. Viacerí analytici sa zhodujú, že dominancia pasívnych investícií má významný vplyv na finančné trhy a vytvára viaceré riziká.

Partner a hlavný ekonóm spoločnosti Apollo Global Management Torsten Slok sa napríklad domnieva, že signifikantný nárast pasívneho investovania prispieva k vyššej volatilite cien aktív, zníženej likvidite a k zvýšenej koncentrácii trhu.

Rast volatility

Výskum modelu Haddad, Huebner a Loualiche, ktorý študuje vzťah medzi pasívnym investovaním a elasticitou dopytu, priniesol zaujímavé výsledky.

Aktívny investor má vysokú citlivosť na zmenu cien akcií, keďže pružne reaguje na trhové pohyby a obchoduje agresívnejšie. Ak ceny rastú, viac predáva. Ak klesajú, nakupuje.

Senzitivita pasívnych investícií na precenenie je však nulová. Akcie sú držané bez ohľadu na to, čo sa deje s ich cenami. Nárast tohto podielu na trhu teda automaticky spôsobuje zvýšenie odolnosti voči cenovým posunom.

Analýzou migrácie majetku sa preukázalo, že investori, ktorí primárne sledujú hlavné indexy, prispeli v období medzi rokmi 2000 a 2022 k zníženiu cenovej elasticity a trhovej odozvy o približne 11 percent.

Zjednodušene povedané, trh je menej vnímavý na zmeny cien a investori sú ochotní realizovať aj nákupy predražených akcií. Ich ceny sa môžu výrazne odchýliť od ich fundamentálnej hodnoty.

Súčasné tendencie vedú k makroekonomickej neefektivite a zvýšeniu volatility. Vyšší podiel pasívnych investícií zároveň znižuje ich likviditu, keďže počet prípadných kupujúcich sa rapídne znižuje.

Nezdravá koncentrácia a riziko cenových bublín

Najmä prostredníctvom rastu indexových fondov a plánov dôchodkového sporenia dochádza k neprimeranej koncentrácii vplyvu niekoľkých dominantných akcií na trh.

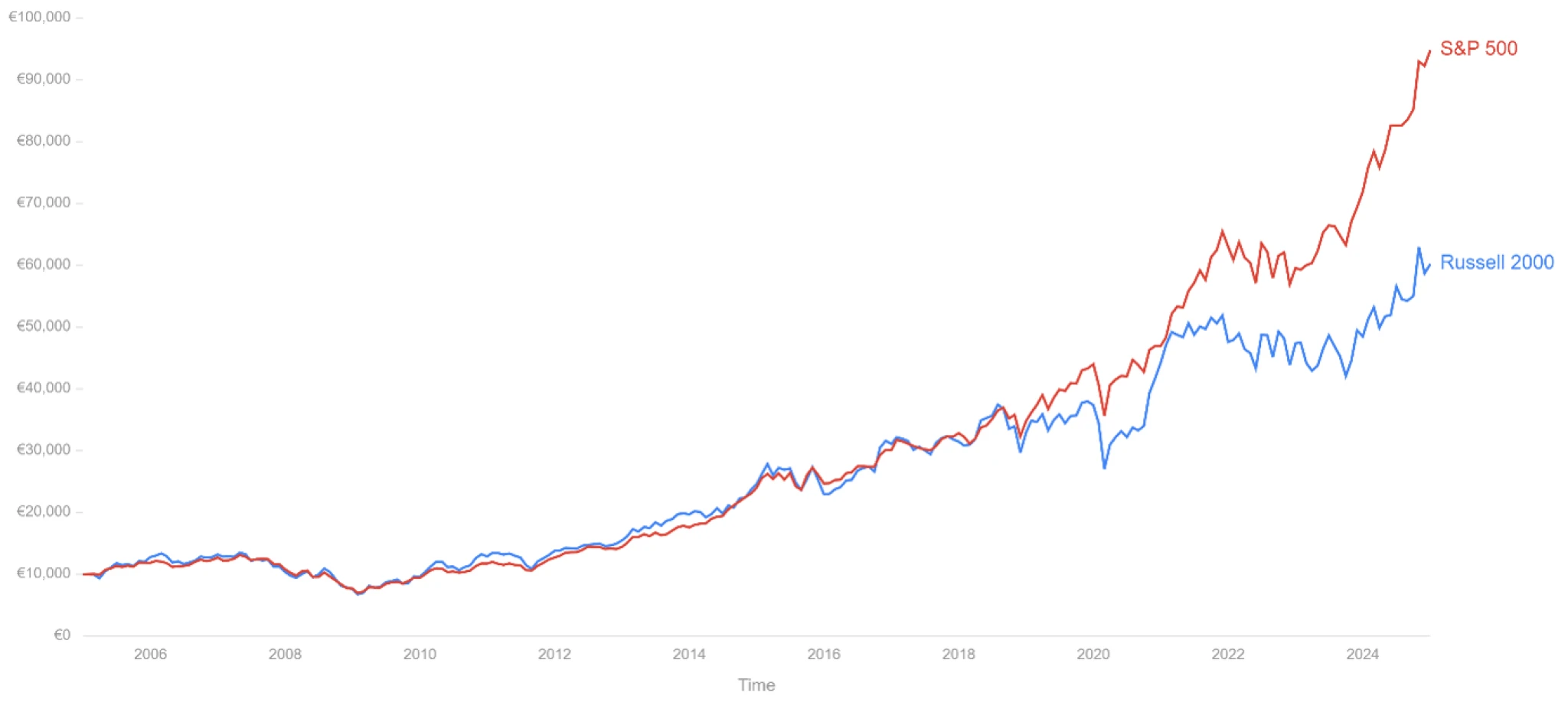

Porovnanie výkonnosti malých a veľkých firiem. Zdroj: Curvo

Ako vidieť na grafickom vyjadrení, postupným zvyšovaním podielu pasívnych investícií sa krivky výkonnosti malých a veľkých spoločností vzďaľujú.

Akcie veľkých firiem, ako napríklad tých, ktoré patria do skupiny nazývanej Magnificent Seven, teda veľká sedmička – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta a Tesla –, neúmerne rýchlo naberajú na hodnote. Tento bezprecedentný rast sa deje na úkor menších podnikov a ďalších menej atraktívnych aktív, ktoré zostávajú v ich tieni.

Ak sa trhový trend nezmení, situácia môže vyústiť až do vzniku cenových bublín. Vysoký a neustále rastúci koeficient P/E – pomer ceny akcie k zisku na jednu účastinu – pri spoločnostiach s vysokou kapitalizáciou už dnes ukazuje, že si trh zarába na slušný problém.

Dlhoročný súboj

Aktívni investori sa na stratégiu pasívneho nákupu investičných fondov často pozerajú s dešpektom. Vyhľadávaním a obstarávaním podhodnotených akcií a predajom tých, ktoré považujú za predražené, de facto určujú cenotvorbu. Inak povedané, tlačia ceny aktív bližšie k férovej úrovni.

Vnímajú, že pasívni investori sa vo svojej jednoduchej taktike len spoliehajú na ich prácu a sú na nej existenčne závislí. A to dokonca často bez toho, aby si to vôbec uvedomovali. Očakávajú, že pokiaľ objem aktívnych investícií bude v čase naďalej klesať, problémy dajú o sebe vedieť.

Zároveň však súčasnú situáciu množstvo aktívnych investorov paradoxne považuje za „zlaté časy“. Keď niektorých pasívne investície vytláčajú z hracej plochy, tí, ktorí na nej naďalej zotrvávajú, sa tešia z poklesu konkurenčnosti.

Z pohľadu ekonomiky však ide o negatívny jav, a to pre neefektívnu alokáciu kapitálu. Cena akcií sa totiž stanovuje s menšou relevanciou fundamentálneho základu. Ak by sa situácia extrémne zhoršila, pár aktívnych investorov by svojou činnosťou dokázalo neúmerne hýbať s cenami aktív, čo, samozrejme, nie je pre trh ideálne.

Myšlienka pasívneho investovania sa javí vynikajúca, treba však mať na zreteli aj to, že jeho existencia zvýrazňuje aktuálne trendy a mení správanie trhu. Pre trh je výhodné, aby na ňom boli prítomné obe spomínané zložky.

Oba prístupy sa navzájom nevylučujú, nie sú konkurenčné a je ich možné kombinovať. Preťahovanie sa lanom medzi oboma tábormi, ktorého sme svedkami už niekoľko dekád, nie je preto namieste.

Ako to dopadne?

V najbližšom období možno očakávať ďalší rast pasívnych investícií a zvyšovanie ich podielu v pomere k aktívnym. Dôvodov na podporu tohto tvrdenia je dnes veľa. V dlhodobom horizonte však trh zrejme bude hľadať rovnováhu.

V extrémnej situácii – bez prítomnosti aktívnych investorov – by totiž skolaboval z dôvodu chýbajúcej cenotvorby. Ocenenie by bolo realizované len na základe pomerov v konkrétnych indexoch. Tohto scenára sa však netreba obávať. Je zrejmé, že systém protiváh nakoniec vytvorí vyváženosť pasívnej a aktívnej investičnej zložky.

Ako sa to v praxi udeje? Jednoducho. Čím viac bude pasívne investovanie zvyšovať svoj trhový podiel, tým jednoduchšie bude pre aktívnych investorov prekonávať výkonnosť indexov. Vyššia návratnosť opäť pritiahne investorov k aktívnej správe.

V súčasnosti pasívne riadené fondy výkonnostne porážajú tie aktívne spravované, tento trend je však cyklický. Daniel Gladiš, zakladateľ a šéf Vltava fund, poukazuje na to, že v minulosti bola situácia opačná a je pravdepodobné, že sa v budúcnosti opäť zopakuje. „Ani tu nie je možné čakať, že ten aktuálny trend zostane donekonečna,“ mieni.

Nadštandardné zhodnotenie aktuálne poskytujú americké firmy s najvyššou trhovou kapitalizáciou, ktorých váha v globálnych indexoch tvorí minimálne 60 percent. Cena akcií týchto firiem sa však odtŕha od ich ziskovosti, a tak sa stávajú extrémne predraženými.

Oproti nim stoja segmenty trhu s podstatne rýchlejším rastom, ktoré sú ocenené na zlomok ich skutočnej hodnoty, čo hrá aktívnemu investovaniu do karát. Jeho flexibilita môže neskôr predstavovať skutočný benefit, ktorý ho opäť posunie do popredia.

Súčasný trend tu zrejme s nami ešte nejakú dobu vydrží, ale očakávania, že misky váh sa v budúcnosti opäť naklonia na opačnú stranu, sa javia ako racionálne. Otázkou zostáva, kedy to bude.

Pasívni investori si môžu zobrať k srdcu jednu radu. Index S&P 500 by nemal byť modlou. Jeho kopírovanie dnes síce prináša nadštandardnú návratnosť a americké spoločnosti prekonávajú výkonnosť iných trhov, no je otázne, či to tak aj zostane.

Zrejme stojí za to obetovať časť výnosu v prospech zvýšenia diverzifikácie svojho portfólia. Takéto nastavenie by výrazne prispelo k riešeniu nastolených trhových problémov. Expozícia rôznym veľkostným typom spoločností a rozličným trhom môže byť kľúčom k dosiahnutiu vytýčených cieľov.

Podľa investičného riaditeľa spoločnosti Plancorp Petra Lazaroffa takáto stratégia ponúka dvojitú výhodu: využitie rastového potenciálu rozvíjajúcich sa a vyspelých ekonomík, ale aj zníženie rizika koncentrácie spojenej s americkým trhom.

Pasívne investovanie si získalo popularitu pre svoju jednoduchosť, nízku nákladovosť a schopnosť dosahovať trhové výnosy. Je vhodné aj pre investorov, ktorí nemajú časové alebo mentálne kapacity na sledovanie trhu. Nie je samo osebe lepšie, ani horšie než aktívna správa či stockpicking. Ako každá investičná stratégia aj kopírovanie indexov nesie so sebou riziká, ktoré by investori mali zvážiť.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.