Záujemcovia o kúpu nehnuteľnosti by mali venovať pozornosť štvorici dôležitých varovaní.

Štatistický úrad mal dnes zverejniť informácie o realizačných cenách nehnuteľností za posledný štvrťrok 2024. Stroho však informoval, že ich v plánovanom termíne nezverejní a budú zverejnené v oneskorenom termíne.

Keďže Štatistický úrad zverejňuje ceny nehnuteľností z reálnych obchodov, ktoré získava z katastra, dá sa tušiť, že dôvodom omeškania bol práve kybernetický útok.

Obe štatistiky majú rozdielnu výpovednú hodnotu. Kupujúci by si však mali uvedomiť, že im štatistiky neponúknu všetky potrebné informácie.

Ani realitní agenti nemajú dôvod prezrádzať zákazníkom všetky svoje tajomstvá, preto je dôležité sledovať štyri dôležité varovania.

Mnohí realitní agenti robia svoju prácu dobre. Vedia, ako nastaviť cenu a pomáhajú so zmluvami. Podstatnou častou ich biznisu je však trvalo fungujúci realitný trh. Inak by nemali provízie, teda ani výplatu.

Aj preto hľadajú argumenty, prečo je najlepší čas na nakupovanie práve teraz a nie až v budúcnosti. Rozhodne nie je v ich záujme, aby kupujúci vyčkávali a trh dlhšie obdobie stagnoval.

Svojím spôsobom majú pravdu, až na isté korekcie ceny nehnuteľností v čase rastú. Dôvodom je fakt, že ponuka je menšia ako dopyt. Tých, ktorí chcú bývať, je viac ako voľných bytov. Otázkou však je, čo je ešte zdravý rast.

Z pohľadu kupujúcich treba vnímať rozdiel medzi cenou a dostupnosťou bývania, na ktorú vplývajú mzdy a ponuka úverov. Tiež platí, že rast miezd a zlacňovanie úverov zvyšuje ponuku a tlačí ceny hore. Príklady Forbesu ukazujú, že niekedy sa oplatí čakať na nižšie sadzby aj za cenu zvyšovania cien nehnuteľností.

Najvýhodnejšie nehnuteľnosti nie sú v bežnej ponuke

Tento byt je mimoriadne výhodný a treba ho rýchlo kúpiť – podobnú vetu si určite vypočuli mnohí kupujúci. Realitný agent svoje odporúčanie určite podložil logickými argumentmi.

Dôležité je uvedomiť si, že naozaj výhodné nehnuteľnosti nie sú v bežnej ponuke. Akonáhle sa podhodnotený byt či dom objaví na trhu, realitný agent prioritne posunie informáciu spriaznenému „minideveloperovi“. Ten nehnuteľnosť rýchlo kúpi a so zhodnotením predá. Do oficiálnej ponuky sa podobná nehnuteľnosť dostane iba málokedy.

Z pohľadu kupujúceho to neznamená, že má ignorovať ponuky realitných kancelárií. Naopak, pred skutočnou kúpou je dobré absolvovať veľa prehliadok rôznych bytov práve s cieľom urobiť si vlastný prehľad o cenách. Treba si však pamätať, že byt nie je podhodnotený len preto, že ho tak označil realitný agent.

Tiež platí, že ak sa objaví mimoriadne výhodná ponuka, je potrebné konať rýchlo, keďže konkurencia bude silná. Ideálne je byť pripravený a mať v banke predschválený úver. Ešte lepší scenár je mať hotovosť, ktorá umožňuje rýchly obchod.

Istejšou cestou k nehnuteľnostiam s výhodnými cenami nie sú inzeráty, ale napríklad dražby.

Makléri zastupujú záujmy predávajúceho

Často platí, že realitný agent pracuje primárne pre predávajúceho, hoci ekonóm by dodal, že jeho províziu platí v cene bytu kupujúci. Základné pravidlo hovorí, že cieľom makléra je predať čo najvýhodnejšie, teda za najvyššiu možnú cenu.

Na druhej strane však agent chce a potrebuje predať. Ak vidí, že cena je nadhodnotená, má tendenciu tlačiť predávajúceho do jej zníženia.

Nie je výnimočné zažiť, ako maklér dokonca aj potenciálnemu kupcovi hovorí, že predávajúceho treba tlačiť do nižšej ceny. A zdôrazní napríklad, že je vo finančných problémoch a peniaze potrebuje rýchlo.

Vyskytli sa aj prípady, keď realitná kancelária zavesila na inzertný portál nehnuteľnosť s nižšou cenou, než akú vyžadoval predávajúci. Následne predávajúceho informovala, že za nižšiu cenu už kupca má. Ak realitný maklér naznačuje potenciál znižovania ceny, je dôvod zamyslieť sa, prečo je predávaná nehnuteľnosť ležiakom.

Štartovací byt je najmä investícia

Vysoké ceny nehnuteľností znamenajú najmä pre mladých kupujúcich, že sa musia uspokojiť s menším bytom či nehnuteľnosťou v menej atraktívnej lokalite. Pri rozhodovaní musia urobiť viacero ústupkov.

Mladý človek môže takýto štartovací byt využiť v budúcnosti dvoma spôsobmi. V prvom prípade byt napríklad po piatich rokoch predá za vyššiu cenu a zisk použije ako základ pre kúpu vytúženého bytu s lepšími parametrami. V druhom prípade štartovací byt prenajme, z prenájmu zaplatí pôvodnú hypotéku a vezme si hypotéku na väčší byt pre zakladanú rodinu.

V oboch prípadoch treba už pri kúpe zohľadniť práve budúci potenciál takéhoto bytu. To znamená, že musí existovať reálny predpoklad, že sa v budúcnosti objaví dostatok kupujúcich alebo nájomcov, ktorí budú pripravení urobiť rovnaké ústupky, a tiež, že cena podobné štartovacieho bytu neklesne, prípadne nebude rásť výrazne pomalšie ako trh.

Zjednodušene povedané, nie každý lacný byt v horšej lokalite má potenciál aj v strednodobom horizonte.

Nenápadná decentralizácia

Jedným z dôvodov vysokých cien nehnuteľností, najmä v metropolitnej oblasti, je centralizácia Slovenska. Veľa firiem a štátnych úradov je stále sústredených v hlavnom meste. To sa však nenápadne mení.

Významným faktorom bola napríklad pandémia covidu, ktorá podporila systém homeofficov. Dnes je oveľa bežnejšie, že mnohé profesie môžu ľudia robiť z domu, prípadne kombinovane, čo znamená, že do práce prídu dva- či trikrát týždenne. To je príležitosť bývať ďalej od hlavného mesta.

Výnimkou nie sú ani vzdialenosti okolo 100 kilometrov. Dochádzanie párkrát za týždeň do práce sa dá zvládnuť a odmenou je lepšie a lacnejšie bývanie. Hoci sa tento trend javí nenápadný, stáva sa čoraz reálnejším.

Na nižšie úroky sa oplatí čakať

Hoci základné odporúčanie znie, že nehnuteľnosti treba kupovať, kým ich ceny ešte viac neporastú, dôležité je sledovať aj úrokové sadzby a tie by mali v tomto roku viackrát klesať.

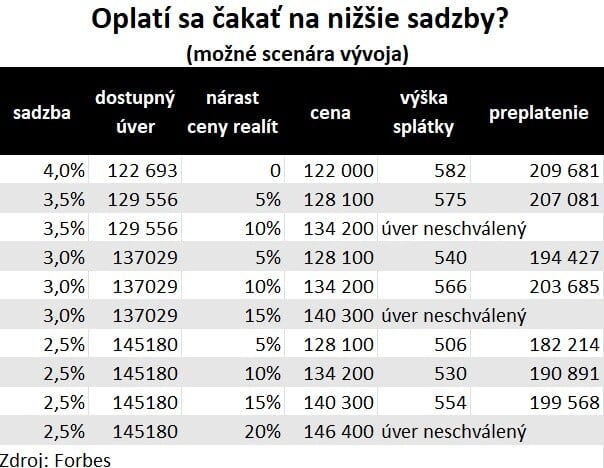

Vďaka lacnejším hypotékam získa klient vyšší úver, a tam môže celkovým výhodnejším preplatením kompenzovať rast cien nehnuteľnosti. Prepočet Forbesu ilustruje, ako sa bude vyvíjať pozícia klienta v prípade, že sadzby budú klesať, ale ceny nehnuteľností vzrastú.

Modelový príklad ukazuje kupujúceho s čistým príjmom 1 500 eur. V súčasnosti by pri úrokovej sadzbe štyri percentá získal od banky 122-tisícový úver. Vypočítaný dostupný úver zohľadňuje pravidlá NBS proti nadmernému zadlžovaniu bez zohľadnenia výnimiek.

Ak by klient počkal na zníženie sadzieb na 3,5 percenta, banka by mu mohla požičať až 129-tisíc. Pokiaľ by sa medzitým ceny nehnuteľností zvýšili o päť percent, stále by na situácii profitoval. Ak by však ceny nehnuteľností vzrástli o 10 percent, už by mu dostupný úver nestačil.

Zdroj: Forbes

Zdroj: Forbes

Ak by sa sadzby znížili na rovné tri percentá, klient by poľahky zvládol aj zvýšenie cien nehnuteľností o 10 percent.

Všeobecne platí, že kúpa nehnuteľnosti je často investíciou na celý život. Aj preto sa potvrdzuje, že rýchle, nedostatočne premyslené rozhodnutie vytvára priestor pre výčitky na celý život.