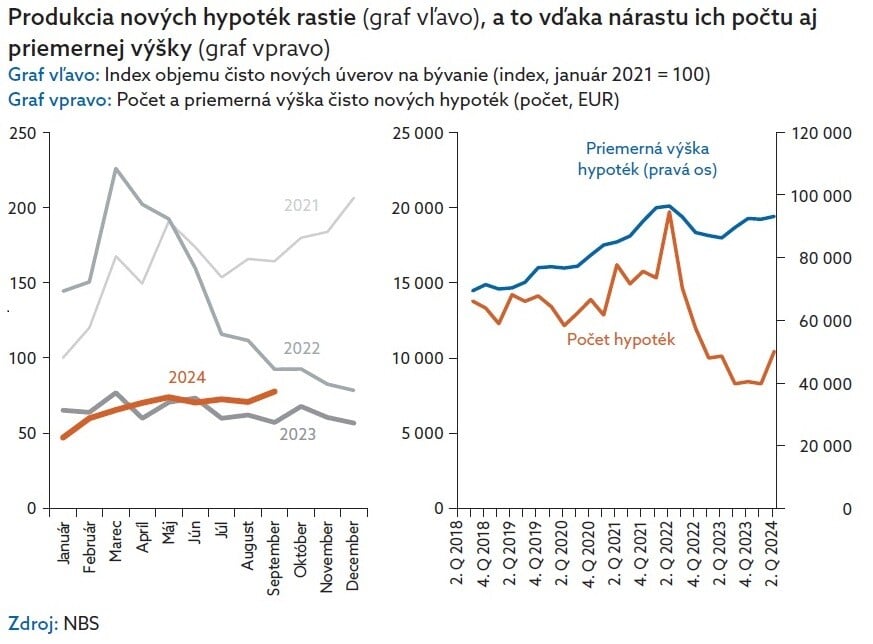

V lete si slovenskí bankári veľmi neoddýchli. Hoci sú väčšinou práve letné mesiace časom hypotekárneho útlmu, tentoraz to bolo naopak.

Podľa Správy o finančnej stabilite, ktorú dnes zverejnila Národná banka Slovenska (NBS), medziročný rast hypoték dosiahol svoje dno práve v júni na úrovni 2,7 percenta a následne sa mierne zrýchlil.

Dôvodom je postupné zlacňovanie úverov. „Záujem o hypotéky podporuje aj mimoriadne silný trh práce. Pozitívnym faktorom je zároveň rast príjmov, vďaka ktorému sa zaťaženosť dlhovými splátkami pri nových hypotékach v uplynulom období mierne znížila, hoci naďalej zostáva vyššia ako v minulosti,“ dodáva regulátor.

Pomalšie ako susedia

Hoci sa rast úverov na bývanie zrýchlil, v porovnaní s rokmi 2021 a 2022 sú to stále mierne hodnoty. NBS porovnáva, že rast hypoték na Slovensku sa pohybuje okolo mediánu krajín EÚ, oživenie je však v porovnaní so zahraničím pomalšie.

„Najmä v posledných mesiacoch vo väčšine krajín EÚ rast hypoték zrýchľoval viac než na Slovensku. V regióne strednej a východnej EÚ patrí Slovensko medzi najpomalšie rastúce krajiny.“

Dôvodom je aj pomalší pokles sadzieb oproti eurozóne. „Kým v menovej únii ho môžeme pozorovať už od prelomu rokov 2023 a 2024, na Slovensku sa v tom období sadzby iba stabilizovali. Pokles nastal až v treťom štvrťroku 2024,“ podčiarkuje správa.

Zdroj: NBS.

Zdroj: NBS.

Zároveň sa skrátila viazanosť úrokových sadzieb. „Fixácia na 5 rokov – obľúbená z obdobia nárastu úrokových sadzieb – už nie je dominantná. Viac ako polovica úverov sa poskytuje s fixáciou na 3 roky, prípadne menej.“

Regulátor vysvetľuje, že z pohľadu klientov je skrátenie fixácie prejavom očakávaní, že v blízkej budúcnosti úrokové sadzby môžu ďalej poklesnúť.

Záujem o hypotéky ovplyvňujú tri veličiny. Pokles úrokových sadzieb, ktorý reaguje na monetárnu politiku ECB. Ďalej je to rast reálnych miezd a do tretice vývoj cien nehnuteľností. Všeobecne platí, že práve vyšší dopyt po úveroch tlačí ceny nehnuteľností hore. Reálne mzdy aktuálne rastú, ale v najbližších rokoch sa dynamika postupne spomalí.

Domácnosti po konsolidácii

Vplyv bude mať aj konsolidačný balíček. Ten pôsobí na jednej strane pozitívne na verejné financie, na druhej strane však zaťaží rodinné rozpočty. NBS poznamenáva, že konsolidačné opatrenia by zásadným spôsobom nemali ovplyvniť schopnosť domácností a podnikov splácať úvery. „Domácnosti budú predovšetkým ovplyvnené znížením daňového bonusu na dieťa a zvýšením DPH s následným vplyvom na infláciu, čo sa odrazí v znížení reálneho disponibilného príjmu domácností.“

Predovšetkým pred voľbami politici strašili, že nárast úrokových sadzieb spôsobí problémy dlžníkom. To sa však nestalo. Väčšina domácností podľa NBS zvládne splácanie úverov aj pri vyšších úrokových sadzbách.

Zdroj: NBS.

Zvýšením splátky si ešte neprešli všetky úvery na bývanie. V júni 2024 išlo asi o štvrtinu hypoték a priemerný nárast splátok bol 89 eur. „Vyššie splátky zatiaľ nespôsobujú žiadne výraznejšie problémy so splácaním. Nezvyšuje sa ani podiel hypoték, pri ktorých by sa pri refixácii úrokovej sadzby predĺžila splatnosť, čo by rovnako mohlo poukazovať na isté ťažkosti so splácaním.“ V piatich percentách prípadov riešili dlžníci vyššiu splátku predčasným splatením úveru.

NBS neočakáva výraznejšie ťažkosti ani v budúcnosti, podmienkou však je, aby trh práce zostal v dobrej kondícii. „V individuálnych prípadoch môže ťažkosti so splácaním čiastočne zmierniť aj štátny príspevok na zvýšenú splátku.“ Ku koncu septembra využilo túto možnosť 20-tisíc žiadateľov, čo predstavuje približne 13 percent refixovaných hypoték.

Stresové testy

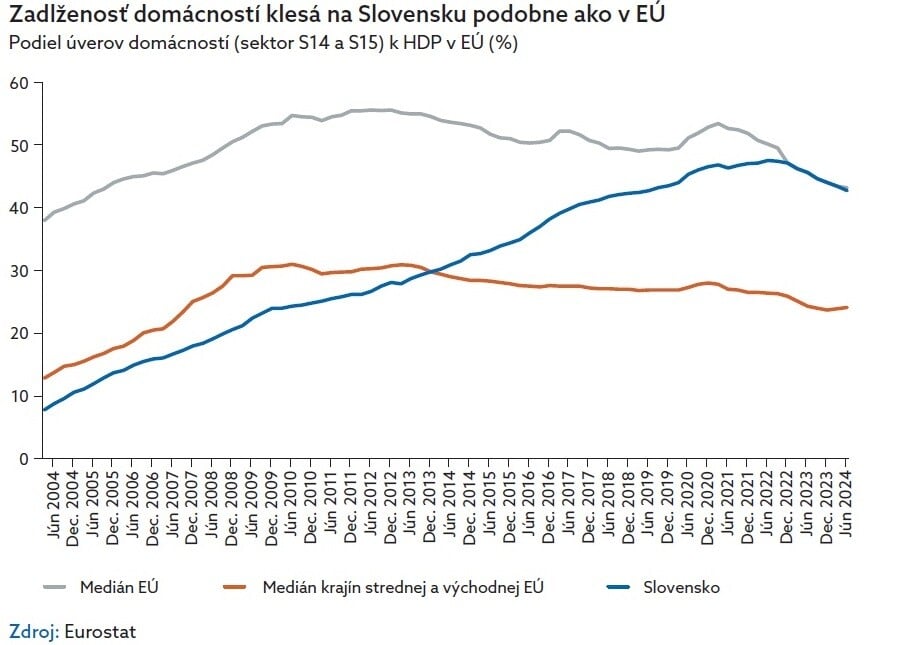

Celková zadlženosť domácností v pomere k HDP klesá a podľa NBS sa to nezmení, kým sa medziročný rast hypoték nezvýši aspoň na štyri či päť percent. „Pokles zadlženosti slovenských domácností je v súlade s vývojom v celej EÚ. Slovensko je pritom práve na mediáne EÚ. Stredná a východná EÚ má mediánovú zadlženosť približne polovičnú a pokles v rovnakom období bol polovičný.“ Regulátor tiež porovnáva, že región vykazuje dlhodobý pokles zadlženosti, kým na Slovensku je to len otázka posledných dvoch rokov.

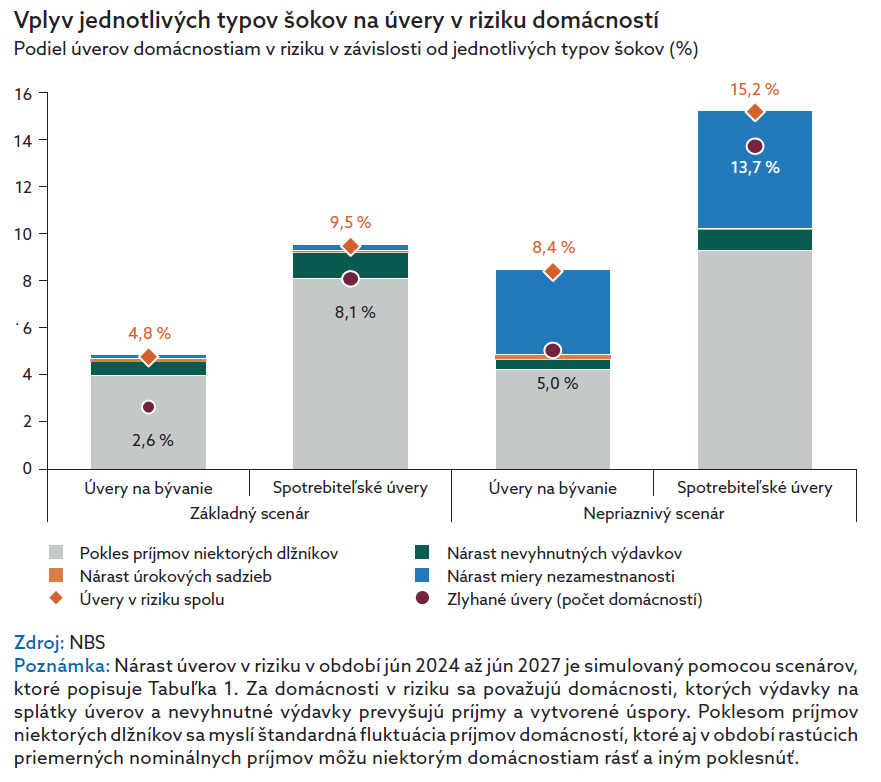

Problémy by nemali nastať ani v prípade zhoršenia situácie. Potvrdzuje to stresové testovanie úverov pre domácnosti. V základnom scenári, ktorý kopíruje ekonomické prognózy, by nárast rizikových a nesplácaných úverov nemal výraznejšie prekročiť bežnú úroveň. „Hlavným faktorom rizika je v tomto prípade iba bežná fluktuácia príjmov, ktorá môže pri malej skupine domácností vyústiť do zníženia príjmov a následne aj do ťažkostí so splácaním úveru.“

Zdroj: NBS.

V nepriaznivom scenári NBS pracuje s poklesom reálnych miezd a najmä pomerne výrazným zvýšením nezamestnanosti. Úrokové sadzby by mali klesnúť, no miernejšie ako v základnom scenári. V takom prípade by sa do problémov mohlo dostať ďalších 3,6 percenta domácností splácajúcich hypotéku a 6,8 percenta domácností so spotrebiteľským úverom.

Bankám hrozí odlev peňazí

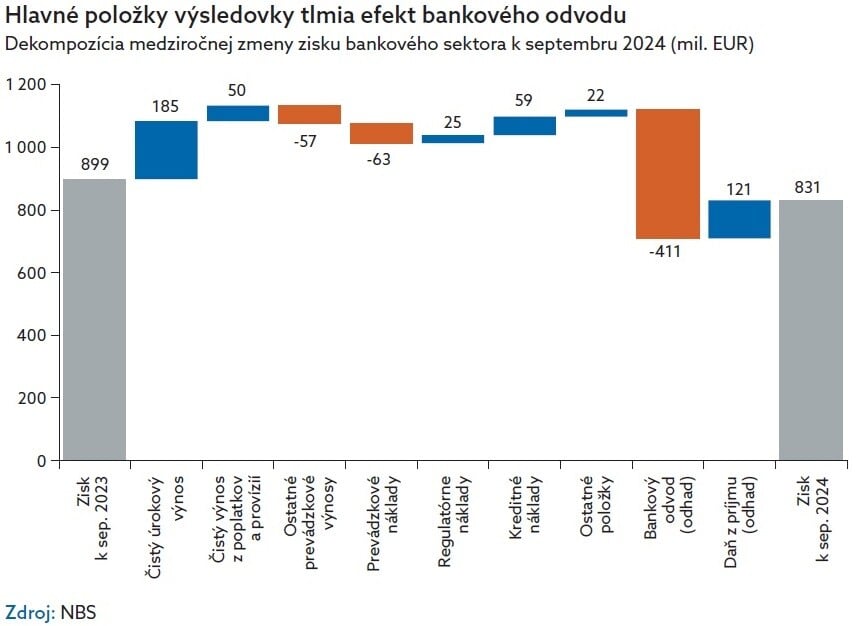

Z pohľadu žiadateľov o úver je dôležité, či sú banky schopné poskytovať úvery. Ziskovosť sektora za prvých deväť mesiacov medziročne klesla o osem percent. Za poklesom je najmä zavedenie bankového odvodu, ale aj nárast prevádzkových nákladov. Čiastočne to však kompenzuje rast čistých úrokových výnosov aj čistých výnosov z poplatkov a provízií. Ich dynamika sa postupom roka spomaľuje.

Aj banky môže zasiahnuť konsolidácia, napríklad v dôsledku snahy podnikov vyhnúť sa dani z finančných transakcií. Ak korporátni klienti presunú platobný styk do zahraničia, môže to znížiť objem prostriedkov v bankách. „Výrazná zmena likviditnej pozície bánk sa môže následne prejaviť aj v zhoršenej ziskovosti bánk z dôvodu zabezpečenia alternatívnych zdrojov financovania pri vyšších úrokových nákladoch.“

Zdroj: NBS.

O relatívne lacné zdroje kapitálu môžu prísť banky aj v dôsledku plánovaného spustenia digitálneho eura a tiež pre snahu štátu konkurovať bankám emitovaním retailových dlhopisov. Aktuálne však platí, že dostatok voľného kapitálu a likvidity k júnu 2024 umožňuje domácim bankám poskytnúť bez doplnenia dodatočných zdrojov viac než deväť miliárd nových úverov, uzatvára NBS.