Začnime tou dobrou. ECB sa chystá znižovať sadzby. Dôjde k tomu už čoskoro. Cena peňazí klesne možno o jeden percentuálny bod. Máme však dôvod na radosť?

Inflácia a mzdy pod kontrolou

Európska centrálna banka (ECB) ostro sleduje ekonomiku, aby mohla začať uvoľňovať svoju politiku čo najskôr a nebrzdila tak zbytočne ekonomický rast. Medzi hlavné body, ktoré sleduje, patrí inflácia. Tá v marci podľa odhadov klesla na 2,4 percenta a očakáva sa, že by sa onedlho mohla dostať k želaným dvom percentám.

Ďalším parametrom na watch liste je rast miezd. Ak by stúpali nezdravo rýchlo, bola by to voda na mlyn ďalšiemu zdražovaniu. To sa však nedeje. Koncom vlaňajška rástli mzdy v eurozóne o 3,1 percenta, čo je podstatne menej ako 5,2 percenta v predchádzajúcom kvartáli.

ECB teda už nič nebráni v tom, aby začala znižovať sadzby. Malo by sa tak stať v júni. V skutočnosti už nikto na trhu nepochybuje, že sadzby po prvý raz po piatich rokoch na zasadnutí 6. júna skutočne klesnú. Priznávajú to aj lídri centrálnej banky.

Pravdepodobne bude nasledovať ďalšie škrtanie úrokov. Pre tento rok sa počíta s tromi až štyrmi zníženiami, dovedna v hodnote jedného percentuálneho bodu.

Nižšie sadzby, lacnejšie hypotéky – aspoň v teórii

To je zvyčajne dobrá správa pre ekonomiku. Nižšie sadzby znamenajú lacnejšie peniaze pre občanov a firmy, čo zlacňuje úvery na rozbeh biznisu, investície, bývanie a podobne. Aspoň tak hovorí teória.

Priama úmera medzi sadzbami centrálnej banky a cenou úverov na bývanie však na Slovensku aktuálne neplatí. Kým väčšina krajín eurozóny sa už teraz v očakávaní poklesu sadzieb ECB teší zo zlacňovania hypoték, na Slovensku je to naopak.

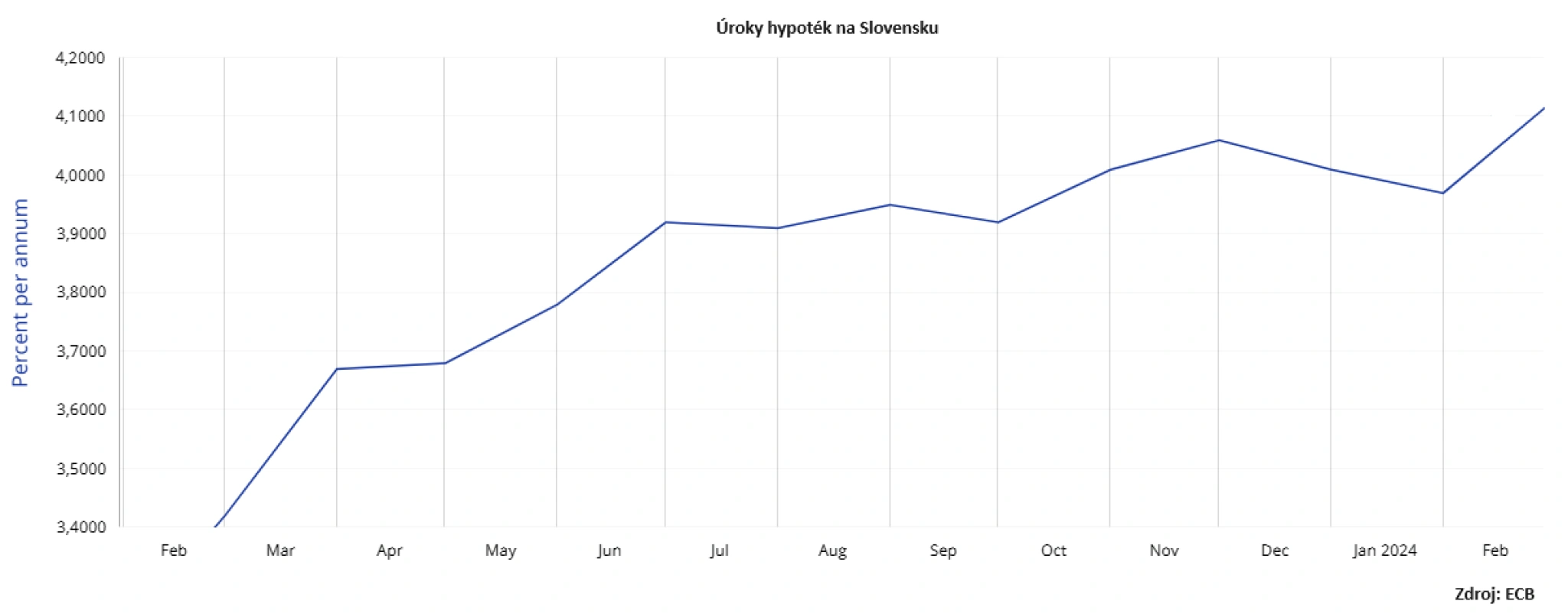

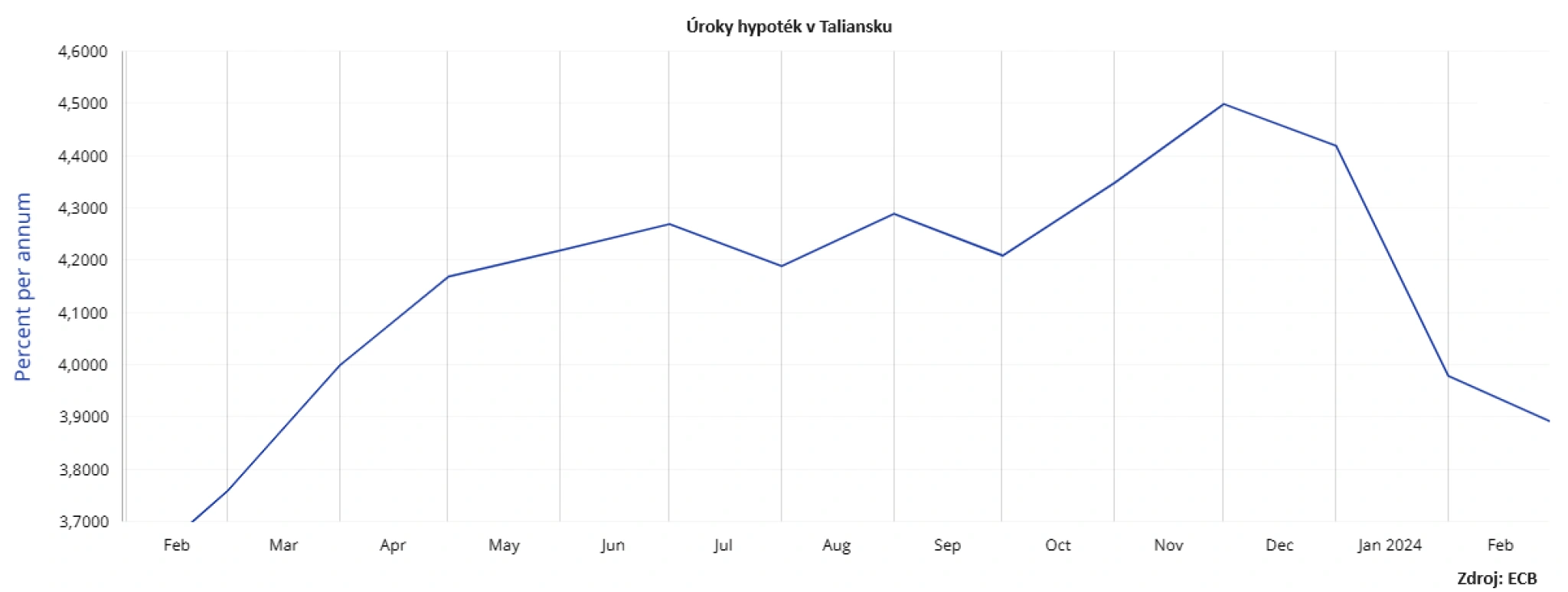

Napríklad v Taliansku klesol úrok pri úveroch na bývanie z 4,5 percenta v novembri na 3,9 percenta vo februári. Podobný pokles zaznamenalo aj Nemecko. Na Slovensku však hypotéky dražejú, vo februári na 4,12 percenta.

Klesá aj priemer eurozóny, aktuálne na hodnotu 3,85 percenta. Hypotekárny trh na Slovensku tak ide oproti celoeurópskemu trendu zlacňovania.

Dobré správy tu teda končia. Zo všeobecne očakávaného poklesu sadzieb ECB slovenskí hypotekárni dlžníci zatiaľ nič nemajú a pravdepodobne ani mať nebudú. Prečo je to tak?

Rast rizikovosti Slovenska

Vysvetlením je to, že sadzby centrálnej banky nie sú jediným faktorom vstupujúcim do cien hypoték. Cez výnosy vládnych dlhopisov sa v nich zohľadňuje aj riziko krajiny ako takej a rizikovosť Slovenska sa za uplynulé dva roky výrazne zhoršila.

Investori sa s nevôľou pozerajú na zadlžené slovenské verejné financie. Na nové a nové verejné výdavky. Slovenské verejné financie sa vlani zhoršili najviac v celej Európskej únii. Treba pritom povedať, že maslo na hlave nemá len súčasná vládna moc.

Predchádzajúca vláda sa nesprávala k verejným financiám oveľa zodpovednejšie. Len „energopomoc“, ktorá pre domácnosti zmrazila ceny elektriny a plynu, stála za dva roky 2,7 miliardy eur.

Z míňania a nezodpovedného hospodárenia sa tak na Slovensku stal národný šport. Dnes to cítia hypotekárni dlžníci, nabudúce to môžu byť zdravotníci či dôchodcovia. Ak teda niekto tvrdí, že sa ho vysoká politika netýka, nie je to pravda.

Pomoc sa nedostavila

Súčasná vláda pri nástupe k moci na jeseň minulého roka potvrdila svoj predvolebný sľub – pomáhať hypotekárnym dlžníkom, ktorí mali podľa nej čeliť „brutálnemu“ nárastu splátok. Schválila preto bonifikáciu hypoték. V nej mala doplatiť 75 percent zvýšenia splátok spôsobného rastom úrokov.

V prvom kvartáli však túto pomoc dostalo len 10-tisíc dlžníkov. Podľa prepočtov ich malo byť za celý tento rok 130-tisíc. Vyplatených bolo aktuálne 823-tisíc eur. Vyčlenených na to je 64 miliónov eur. Vláda tak dlžníkom nielenže nepomáha, ale rozšafné verejné výdavky stoja ďalšie peniaze.

Mnohí si pamätajú na obdobie spred dvoch rokov, keď boli slovenské hypotéky takmer najlacnejšie v eurozóne. Aj preto klesli úroky na 0,5 percenta. Dnes sú však úvery takmer najdrahšie v EÚ. Kým sú v iných krajinách lacnejšie, u nás dražejú. Očakávaný pokles sadzieb ECB preto nemusí hypotekárnych dlžníkov na Slovensku príliš vzrušovať.