Od januára sa znižuje daňový bonus, dôvodom je koaličná snaha konsolidovať. Paradoxne však zmeny spôsobia, že skupiny s nižšími príjmami dosiahnu na bonus ľahšie.

Zjednodušene povedané, kým doteraz platilo, že bonus si mal uplatňovať ten z rodičov, ktorý zarábal viac, od januára je to naopak. Aj tie rodiny, ktoré v tomto roku nevyužili celý daňový bonus, ešte majú šancu na nápravu. Pozrite si, na čo si dávať pozor.

Pôvodné nastavenie daňového bonusu zvýhodňovalo bohatších rodičov. Teoreticky mohli získať 140 eur na každé dieťa. Na to však v praxi potrebovali dostatočne vysoký príjem.

Napríklad samoživiteľka s minimálnou mzdou 750 eur v hrubom získala na dve deti len 175 eur, hoci jej šéf s vyšším platom si prilepšil až o 240 eur.

Daňový bonus sa dá získať aj spätne

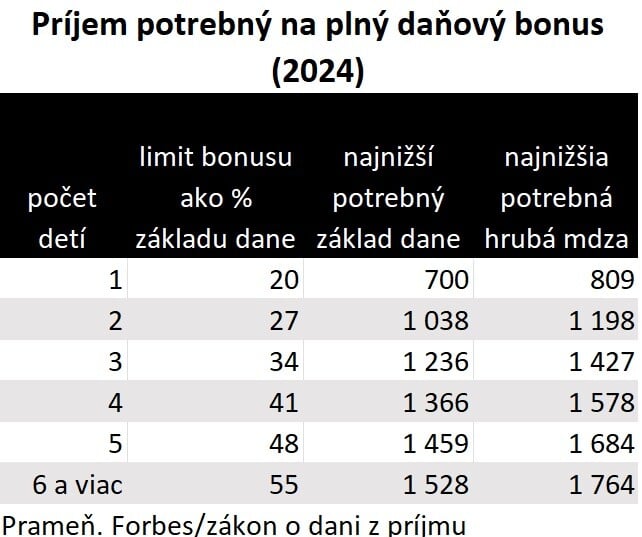

Zákon hovorí, že suma daňového bonusu môže byť pri jednom dieťati maximálne vo výške 20 percent vymeriavacieho základu, pri dvoch deťoch to môže byť 27 percent a pri šiestich a viacerých deťoch 55 percent.

Vymeriavací základ je hrubá mzda po odpočítaní sociálnych a zdravotných odvodov. Minimálny príjem potrebný pre uplatnenie celého bonusu vidieť v nasledujúcej tabuľke.

Prameň: Forbes

Prameň: Forbes

daňový bonus v roku 2024

Nie všetci rodičia však pochopili, ako maximalizovať úžitok z bonusu. Ešte pred Matovičovou reformou bol daňový bonus nízky, približne na úrovni 20 eur mesačne. Vtedy sa často stávalo, že si ho uplatnil ten z rodičov, ktorý pôsobil ako živnostník.

V marci, keď podával daňové priznanie, si mohol práve vďaka bonusu znížiť daňovú povinnosť. Po zmene to však mohlo znamenať, že si pre nízky príjem nemusel vedieť uplatniť daňový bonus v plnej výške.

V prípade živnostníkov sa ako základ dane posudzuje príjem po odpočítaní paušálnych výdavkov vo výške 60 percent a odvodov. To znamená, že jedinec s hrubým príjmom 1 500 eur mal pre účely posudzovania daňového bonusu príjem približne 400 eur, čo na plné uplatnenie bonusu určite nestačí.

Zákonné možnosti

Existujú však riešenia. V prípade manželov s nízkymi príjmami je možné pre účely daňového bonusu posudzovať oba príjmy spoločne. V takom prípade stačí uviesť príjem manžela či manželky v príslušnej kolónke daňového priznania.

Zákon dáva aj šancu na reparát. Ak si napríklad daňový bonus uplatňoval jeden z partnerov v rámci mesačnej výplaty, ale nezískal ho v plnej výške, môže oň požiadať cez daňové priznanie, kde uvedie aj príjem partnera. Doplatok k daňovému bonusu za rok 2024 tak získa na jar budúceho roka. Zákon tiež umožňuje, aby si časť roka uplatňoval daňové bonusy jeden z rodičov a v druhom polroku druhý.

Žiadateľom sa neoplatí s číslami manipulovať. Finančná správa to dokáže odhaliť. Daňováci začiatkom roka informovali, že až šesťtisíc daňovníkov si daňový bonus uplatnilo nesprávne a obohatili sa o vyše tri milióny eur.

Išlo o dva typy prehreškov. V prvom prípade daňovníci v daňovom priznaní neuviedli, že im daňový bonus priebežne vyplácal zamestnávateľ a nárokovali si ho opätovne. V druhom prípade si rovnaký bonus uplatnili obaja rodičia. Oba prípady dokáže finančná správa odhaliť. Zvolila si však mäkšiu formu, daňovníkom poslala upozorňujúci list a čaká, že daňovníci svoju chybu napravia.

Zásadné zmeny

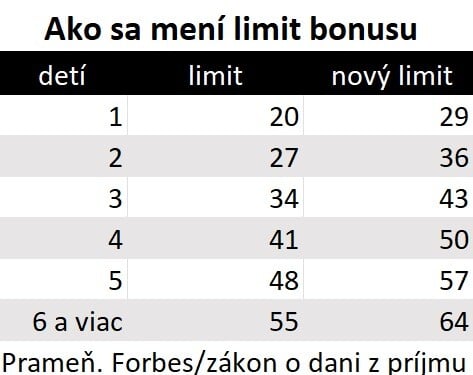

Od nového roka sa pravidlá pre daňový bonus zásadne menia, preto opäť treba zbystriť pozornosť. Z pohľadu rodičov sú dôležité tri zmeny. V prvom rade sa znižuje suma bonusu. Do 15 rokov získajú rodičia 100 eur na dieťa, pre tínedžerov do 18 rokov je bonus už iba 50 eur, potom úplne zaniká.

Zároveň sa znižuje hranica pre priznanie plného bonusu. To znamená, že na plný bonus, hoci nižší, dosiahnu aj slabšie zarábajúce skupiny. Kým doteraz bol na jedno dieťa bonus maximálne vo výške 20 percent základu dane, od nového roka to bude až 29 percent. Zjednodušene povedané, rodič dostal bonus maximálne vo výške 20 percent svojho základu dane. Po novom budú pravidlá nastavené priateľskejšie a týkať sa to bude aj vyššieho počtu detí. Podrobnosti vidieť v tabuľke.

Zdroj: Forbes

rozdiel v nároku na daňový bonus v rokoch 2024 a 2025

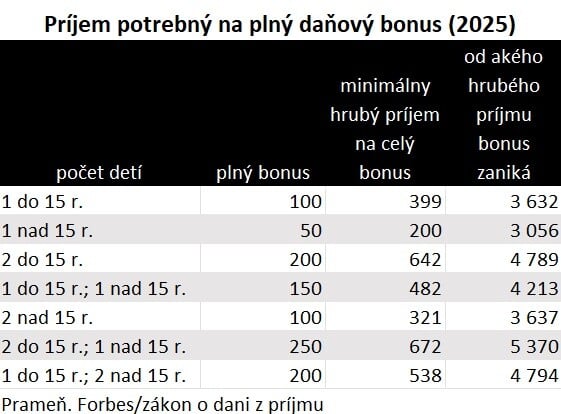

Tretím dôležitým pravidlom je, že zákon nastavil hornú hranicu príjmu, to znamená, že najbohatší zamestnanci už daňový bonus nezískajú vôbec. Nárok na plný bonus majú rodičia, ktorých daňový základ je do 1,5 násobku priemernej mzdy spred dvoch rokov. V budúcom roku sa bude posudzovať priemerka za rok 2023 vo výške 1 430 eur.

Zákon však počíta s prechodným pásmom, ľudia s vyššími príjmami stratia bonus postupne. V praxi sa bonus postupne zníži u tých, ktorí majú základ dane vyšší ako 2 145 eur. Konkrétne poklesne o desatinu rozdielu medzi základom dane a spomínanou sumou 2 145 eur. Ako sa to prejaví pri rôznom počte detí vidieť na nasledujúcej tabuľke.

Zdroj: Forbes

hranice pre daňový bonus 2025

Z tabuľky vyplýva, že okrem príjmu bude hrať dôležitú úlohu aj vek detí. Hoci platí hranica pre maximálny príjem, je pomerne vysoká, takže typických domácností by sa nemala dotknúť. Zároveň platí, že kto má hrubý príjem nad 2 477 eur, musí počítať s tým, že daňový bonus sa mu zníži o desatinu rozdielu medzi základom dane a sumou 2 145 eur.