Za posledných 20 rokov dokázali spoločnosti ako Nvidia či Spotify nekompromisne upevniť svoje miesto oproti priamej konkurencii, o čom svedčí jedno dôležité číslo.

Existuje nespočetne veľa ukazovateľov, na ktoré sa dá pozerať pri posudzovaní potenciálnych investícií.

V investorskej komunite na sociálnych sieťach sa síce často vtipkuje o tom, že je zbytočné lámať si hlavu, stačí kupovať podiely v ETF fonde kopírujúcom S&P 500, nikomu však neuškodí poznať a sledovať pár indikátorov.

Zlepšenie postavenia

Hrubú maržu, zjednodušene povedané, koľko z tržieb zostane firme po odpočítaní priamych nákladov, treba mať v merku. Ide o jednu z veličín, ktoré vypovedajú o finančnom zdraví a efektívnosti danej firmy.

Odráža totiž jej schopnosť posilniť svoje konkurenčné postavenie na trhu. Keď toto rozpätie rastie, zvyčajne to znamená, že podnik zarába viac z každej predanej jednotky tovaru alebo služby v porovnaní s nákladmi na výrobu alebo obstaranie.

Zlepšenie tohto indikátora tak často signalizuje, že firma získala väčší vplyv alebo význam vo vzťahoch so zákazníkmi aj dodávateľmi.

V súvislosti s klientmi vyššia hrubá marža zvyčajne indikuje, že si spoločnosť môže dovoliť zdražovať svoje produkty či služby, pretože je po nich vysoký dopyt a dostatočne sa líšia od konkurenčnej ponuky.

Čo sa týka dodávateľov, môže to naznačovať, že podnik dokáže vyjednať lepšie podmienky, čo sa, prirodzene, pretavuje do nižších nákladov, pretože má vyšší odbyt a teda často objednáva.

Táto schopnosť „zachytiť“ väčšiu hodnotu z oboch koncov dodávateľského reťazca zdôrazňuje rastúci vplyv firmy a dôveru alebo spoľahlivosť, ktorú jej zainteresované strany pripisujú.

Vybrali sme päť spoločností, ktorým sa hrubá marža podľa dát z portálu Finchat za posledné dve desaťročia zdvojnásobila. Hoci nejde o investičné odporúčanie, určite si zaslúžia pozornosť každého, kto sa zaujíma o akciové trhy.

1. Nvidia

Zdroj: Finchat

Zdroj: Finchat

Zlepšenie hrubej marže spoločnosti Nvidia za posledných 20 rokov možno prisúdiť predovšetkým jej prechodu z poskytovateľa grafických procesorov zameraného na spotrebiteľov na lídra v oblasti vysokovýkonných počítačov, umelej inteligencie a riešení pre dátové centrá.

Okrem všeobecnej nákladovej efektívnosti, ktorú firma v priebehu rokov dosiahla, nedávny dopyt po grafických procesoroch poháňaných umelou inteligenciou umožnil úspešne zvýšiť ceny pri zachovaní relatívne stálych nákladov.

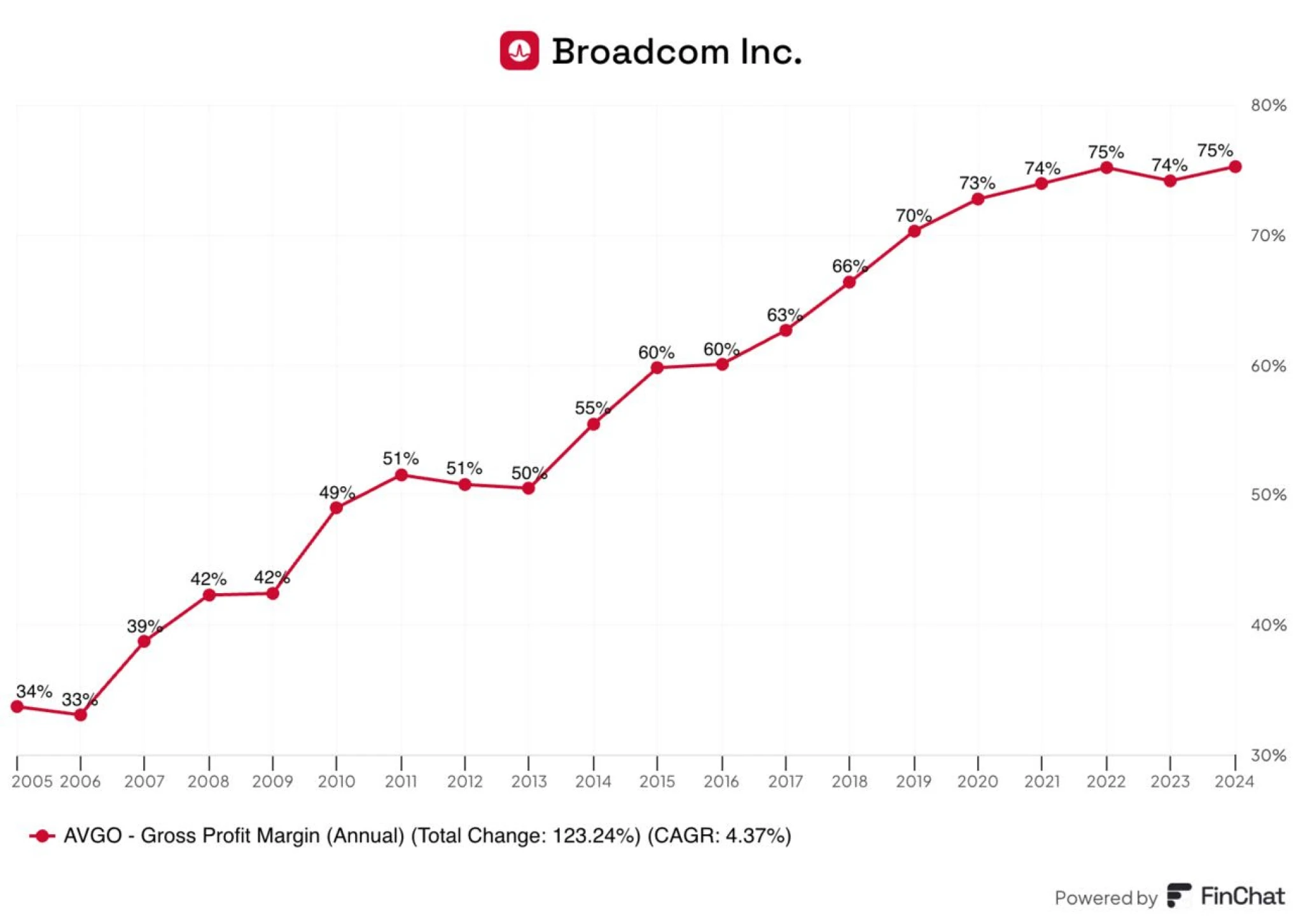

2. Broadcom

Zdroj: Finchat

Zdroj: Finchat

Spoločnosť Broadcom vlastní rozsiahle portfólio polovodičových a infraštruktúrnych softvérových produktov. Akvizíciou firiem so silnými modelmi príjmov z opakovaných zdrojov, ako sú CA Technologies a Symantec, Broadcom posunul svoj mix zárobkov smerom k softvéru, ktorý má vyššie marže ako hardvér.

Stojí za mienku, že okrem zefektívnenia výroby spoločnosť zvýšila ceny celého svojho sortimentu.

Pozor na to, čo porovnávate

Ako pri ostatných ukazovateľoch treba pozerať na hrubé marže spoločností v rámci toho istého odvetvia. Jedine takto sa dá spoľahlivo zistiť, ktoré firmy dosahujú dobré výsledky a ktoré zaostávajú. Podniky v rovnakom sektore majú vo všeobecnosti podobnú efektívnosť využitia aktív.

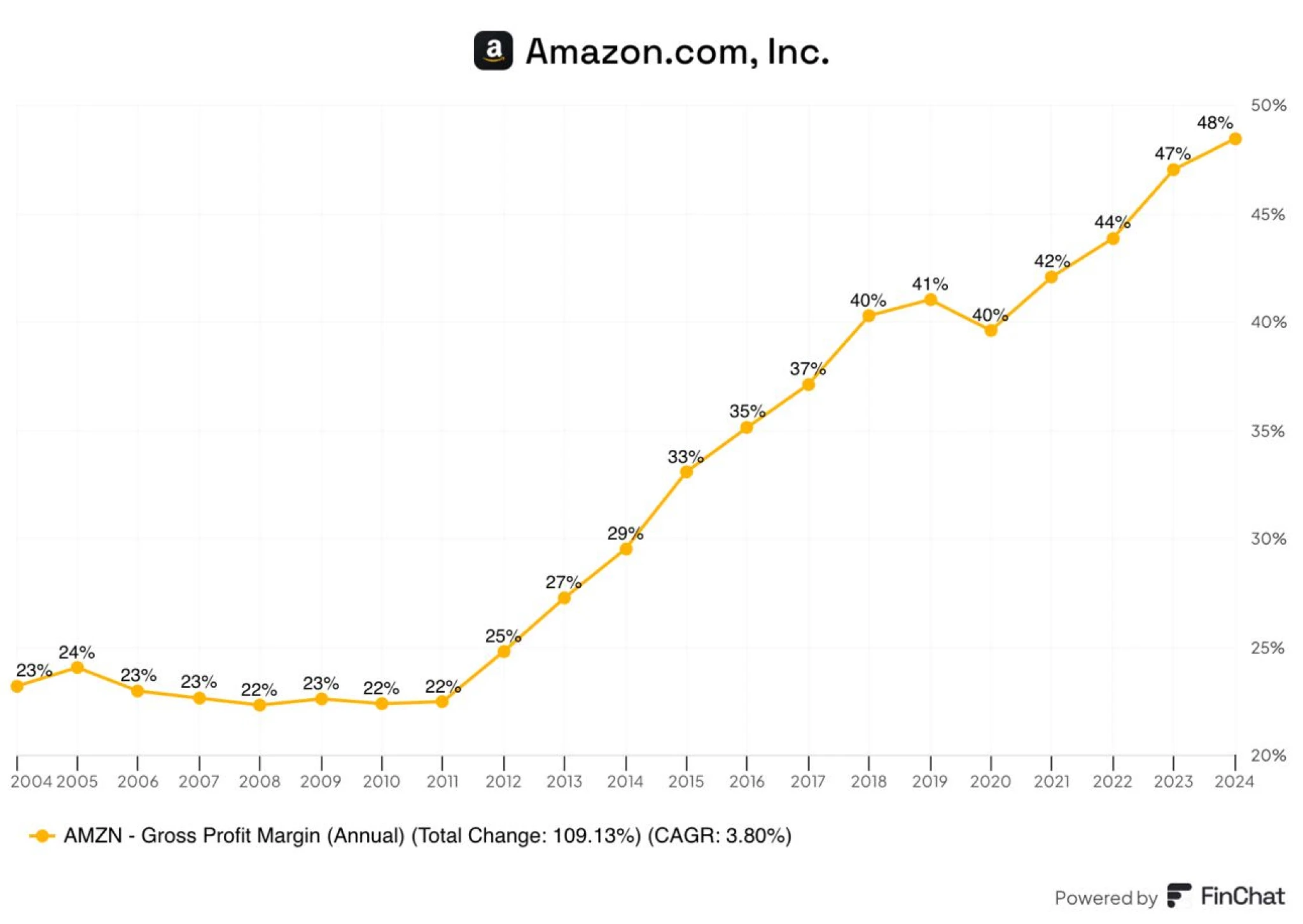

3. Amazon

Zdroj: Finchat

Zdroj: Finchat

Spoločnosť Amazon si nezlepšila hrubé marže vďaka svojej hlavnej činnosti, ktorou je elektronický obchod. Ten totiž funguje s nízkymi rozpätiami.

Stalo sa to tak do veľkej miery vďaka zmene celkového obchodného modelu. Divízie spoločnosti s vyššou maržou, ako sú cloud computing, reklama a služby tretích strán, teraz predstavujú viac ako polovicu jej celkových príjmov, čo výrazne pomohlo zvýšiť hrubú maržu.

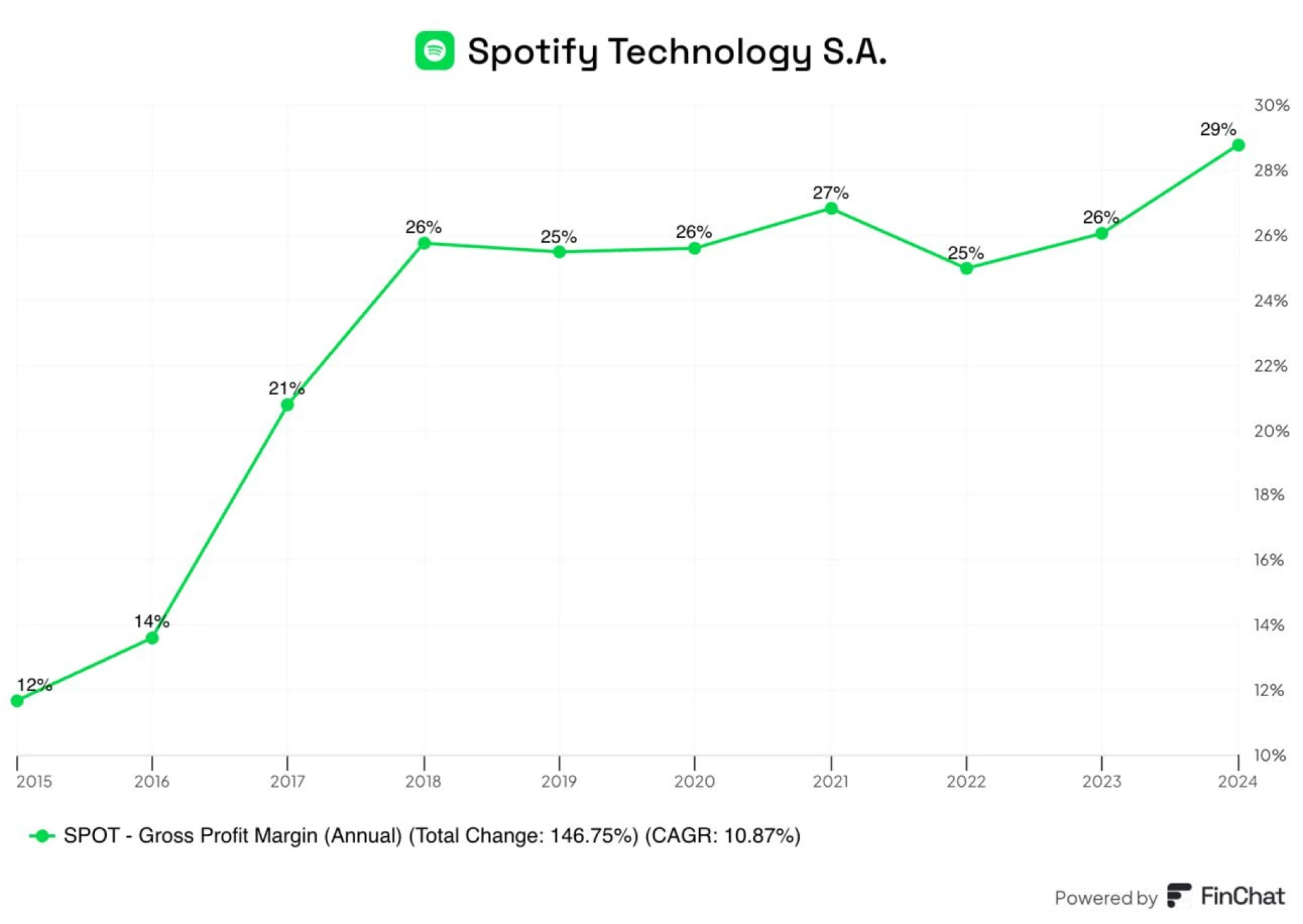

4. Spotify

Zdroj: Finchat

Zdroj: Finchat

S nárastom používateľskej základne služby Spotify sa úloha spoločnosti v hudobnom priemysle stáva čoraz dôležitejšou. V roku 2017 boli preto veľké vydavateľstvá nútené opätovne vyjednávať. Vzišiel z toho vyšší percentuálny podiel z príjmov pre streamovací gigant.

Závislosť spoločnosti od štúdií však udržiava jej hrubé marže relatívne nízke v porovnaní s firmami, ako sú Nvidia alebo Broadcom.

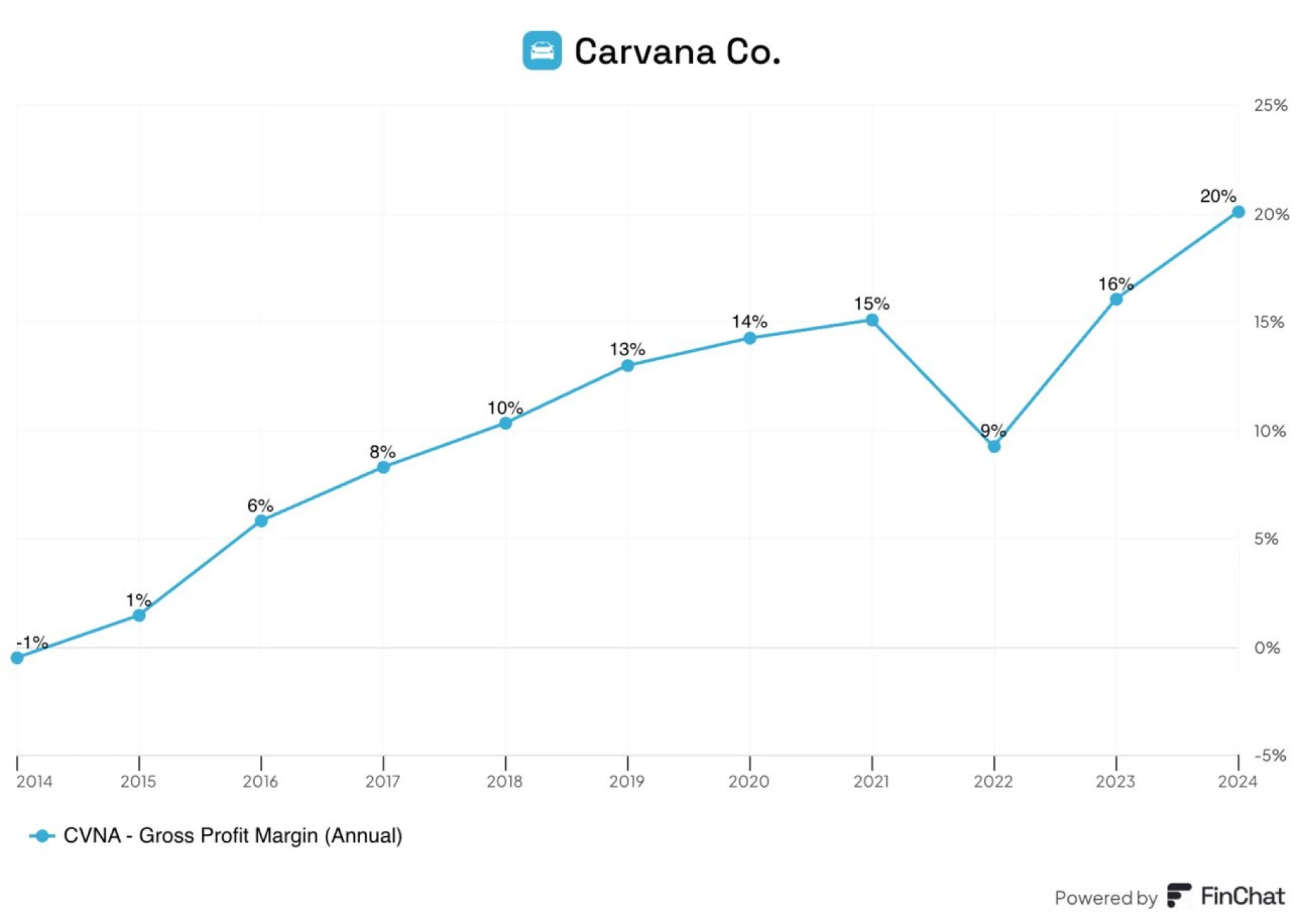

5. Carvana

Zdroj: Finchat

Zdroj: Finchat

Internetový predajca ojazdených automobilov Carvana zvýšil svoju hrubú maržu predovšetkým vďaka zefektívneniu fungovania distribučného systému. Náklady na obstaranie, repasovanie a prepravu vozidiel pred predajom výrazne klesli, pretože spoločnosť vybudovala robustnú logistickú sieť.

Hrubé marže firmy však obmedzuje jej obchodný model. Získavanie áut, ich servisovanie a predaj totiž generujú nemalé náklady. Hoci úsilie o vertikálnu integráciu a zlepšenie prevádzkovej efektívnosti pomohlo, rast rozpätia bol pomalý vzhľadom na konkurenčný a kapitálovo náročný charakter sektora.