Najsledovanejšou olympijskou disciplínou je tradične šprintérske finále na 100 metrov. Talent a tréningová drina na zlato nestačia. Veď aj v Paríži rozhodlo o víťazovi iba 0,005 sekundy. Rozhodujúce je správne načasovanie, teda schopnosť šprintéra trafiť sa do štartovacieho výstrelu. Beh za hypotékou sa od olympijského finále veľmi nelíši.

Žiadateľ sa často musí pripravovať mesiace či dokonca roky. Rovnako platí, že rozhodujúce je správne načasovanie. Podanie žiadosti v nesprávnu chvíľu neznamená len vyššiu splátku, ale často aj oveľa menší úver, aký banka žiadateľovi odobrí.

Finančné domy sa pri schvaľovaní úverov neriadia len vlastnými predpismi. Dôležitú úlohu zohrávajú aj pravidlá Národnej banky Slovenska proti nadmernému zadlžovaniu. Ide o tri dôležité parametre, nad ktorými by sa mal zamyslieť každý žiadateľ skôr, než navštívi banku či finančného poradcu.

Kým niektoré pravidlá možno obísť, pri ďalších treba čakať na najvhodnejšiu chvíľu. Ak by napríklad žiadateľ s čistým platom 1 200 eur požiadal o hypotéku teraz, dostal by maximálne 93-tisíc eur, ak by počkal do januára, mohol by si požičať až rovných 100-tisíc eur. Forbes prináša najdôležitejšie čísla, ktoré by mal žiadateľ o úver sledovať.

Najbežnejším ukazovateľom je takzvané LTV – teda pomer úveru k hodnote založenej nehnuteľnosti. Podľa pravidiel by úver nemal byť vyšší ako 80 percent hodnoty založenej nehnuteľnosti.

To v praxi znamená, že ak je napríklad hodnota založenej nehnuteľnosti 150-tisíc eur, žiadateľ dostane od banky iba 120-tisíc eur. Ideálne riešenie je mať zvyšné peniaze ušetrené, nie každý je však v podobne priaznivej situácii.

V prípade mladých žiadateľov je riešením dohodnúť sa s rodičmi a založiť aj ich nehnuteľnosť. V takom prípade môžu získať celú sumu, ktorú potrebujú na kúpu bývania. Prípadne aj trocha viac na rekonštrukciu.

Hoci je hypotéka často produkt až na 30 rokov, netreba sa báť, že by aj rodičovský dom zostal založený v banke na rovnako dlhé obdobie. Výhodou je, že ceny nehnuteľností z dlhodobého hľadiska rastú a dlžná suma sa znižuje. Je teda reálne, že po piatich rokoch by hodnota kupovanej nehnuteľnosti stačila na uspokojenie banky a rodičovský dom by mohol byť vyňatý.

Kto nemá možnosť využiť rodičovskú nehnuteľnosť, nemusí zúfať. Existuje možnosť dofinancovať chýbajúce peniaze cez rôzne spotrebné úvery, tie sú však spravidla drahšie.

Banky tiež môžu udeliť žiadateľovi výnimku a poskytnúť mu úver až vo výške 90 percent hodnoty založenej nehnuteľnosti. To však môže urobiť maximálne v 20 percentách prípadov. Hoci výnimka môže pomôcť aj mladým, banky si ju často nechávajú pre najbonitnejších žiadateľov.

V prípade hypoték platí, že ide o úver, na ktorý sa treba pripraviť. Preto je lepšie odkladať si na spoluúčasť od prvej brigády.

Sedem dôležitých písmen

Z pohľadu žiadateľa sú rovnako dôležité ďalšie dve kritériá so skratkami DTI a DSTI. Prvé hovorí o celkovom dlhu (Debt to Income). Ten by nemal byť vyšší ako osemnásobok čistého ročného príjmu. To znamená, že človek s tisíceurovým čistým príjmom by si mohol požičať zhruba 96-tisíc eur. V skutočnosti mu však banka požičia ešte menej.

Dôvodom je ďalšie pravidlo, podľa ktorého by mesačná splátka nemala presiahnuť 60 percent čistého príjmu po odrátaní životného minima (Debt Servise to Income). Aby to bolo ešte komplikovanejšie, toto pravidlo musí klient spĺňať aj v prípade, že sadzba hypotéky narastie o dva percentuálne body, maximálne však na šesť percent. To znamená, že ak klient požiada o hypotéku a vychádza mu sadzba 3,9 percenta, banka musí preveriť, či by sa splátka zmestila do limitu platiť, aj keby sadzba narástla na 5,9 percenta.

Podľa prvého kritéria si modelový klient s tisíceurovým čistým príjmom môže ročne dovoliť 96-tisícový úver, druhé kritérium mu však úverovú kapacitu zníži minimálne o 10-tisíc eur. Pri sadzbe 2,5 percenta by bol dostupný úver takmer 86-tisíc eur. Ak by však sadzba bola trojpercentná, dostupný úver by bol už len 81-tisíc eur. Pri štvorpercentnej sadzbe by bol dosiahnuteľný úver 72-tisíc eur. Paradoxne, na rovnaký úver by klient dosiahol aj pri päťpercentnej sadzbe, keďže v oboch prípadoch sa testuje zvýšenie sadzby na maximálne šesť percent.

Dostupný úver podľa pravidiel NBS proti nadmernému zadlžovaniu podľa príjmu vidieť v nasledujúcej tabuľke. Ide o minimálne regulačné požiadavky. Samotné komerčné banky môžu mať ešte prísnejšie interné kritériá. Výpočty sú orientačné. Vyplýva z nich však, že žiadateľom sa oplatí počkať na ďalší pokles úrokových sadzieb.

Zdroj: Forbes na základe pravidiel NBS

Zdroj: Forbes na základe pravidiel NBS

Dostupný úver bezdetného žiadateľa. Zdroj: Forbes na základe pravidiel NBS.

Uvedené pravidlá sa týkajú iba ľudí do 40 rokov. Potom sa koeficient pre výpočet maximálneho zadlženia znižuje každoročne o 0,25. To znamená, že 41-ročný žiadateľ získa pri novej žiadosti o úver maximálne 7,75 násobok ročného príjmu. Vo veku 48 rokov je to už len šesťnásobok. Koeficient sa postupne znižuje až na trojnásobok pri dosiahnutí veku 60 rokov.

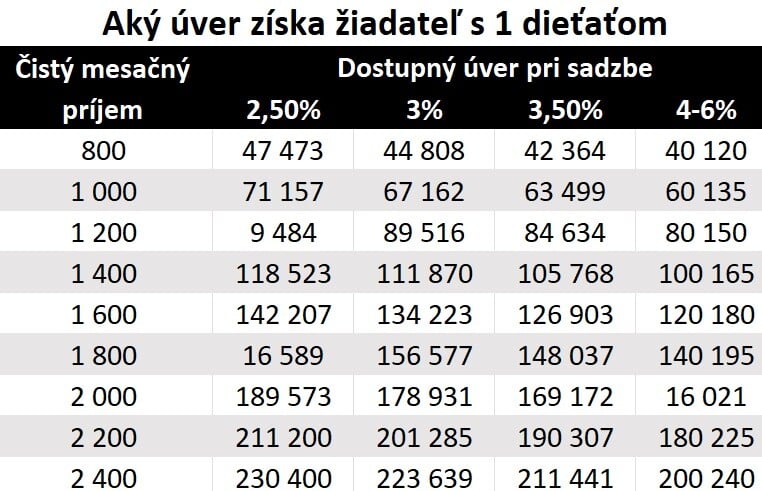

Predchádzajúce výpočty sa týkali žiadateľa bez detí. Z pohľadu hypotéky je každé dieťa ďalšia vyživovaná osoba. Aktuálne je životné minimum na jednu dospelú osobu 273,99 eura, na druhú spoločne posudzovanú osobu 191,14 eura a na dieťa každé 125,11 eura.

To znamená, že samoživiteľ s jedným dieťaťom by dosiahol na menší úver ako jeho bezdetný rovesník. V prípade človeka s tisíceurovým príjmom by bol pri 2,5 percentnej sadzbe rozdiel takmer 15-tisíc eur, keď by dosiahol iba na 71-tisícový úver. Ďalšie konkrétne situácie sú zobrazené v tabuľke.

Zdroj: Forbes na základe pravidiel NBS

Dostupný úver samoživiteľa s jedným dieťaťom. Zdroj: Forbes na základe pravidiel NBS.

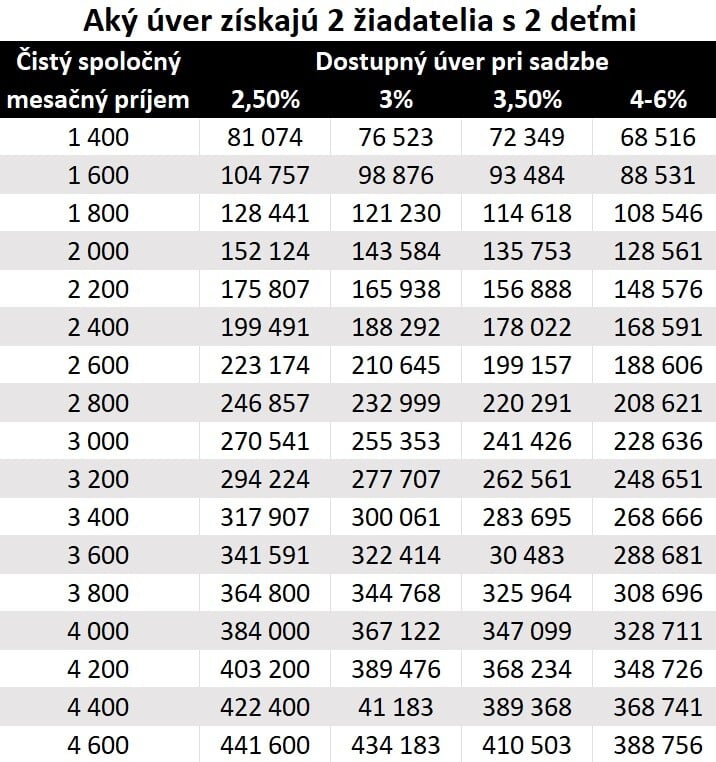

V prípade manželov či partnerov s malými deťmi je rozumnejšie žiadať o úver spoločne. Ako vidieť v tabuľke, zvyšuje to úverovú kapacitu rodiny.

Zdroj: Forbes na základe pravidiel NBS

Dostupný úver dvoch žiadateľov s dvoma deťmi. Zdroj: Forbes na základe pravidiel NBS.

Aj v tomto prípade platí, že banky môžu udeliť výnimku. Päť percent úverov môže prekročiť požiadavku na DTI, ďalších päť percent môžu banky udeliť mladým žiadateľom do 35 rokov s príjmom do 1,5 násobku životného minima.

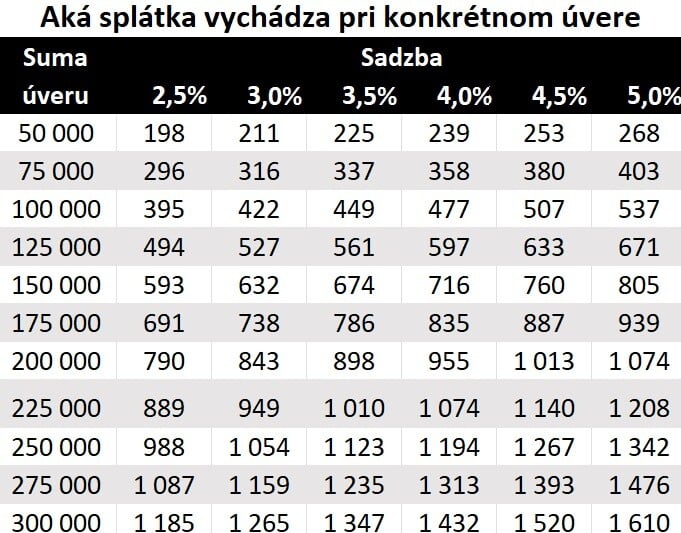

V poslednej tabuľke vidieť, aká bude mesačná splátka pri konkrétnej úrokovej sadzbe.

Zdroj: Forbes na základe pravidiel NBS

Výška splátky podľa sadzby. Zdroj: Forbes.