Veľký obrat retailovej skupiny Terno, budovanie silného webhostingu a prvý predaj zahraničnému fondu za vyššie desiatky miliónov eur.

Konsolidácia telekomunikácií a predaj Swanu v obchode, ktorý znesie nálepku „historický“. K tomu hospodárenie na viac ako 20-tisíc hektároch pôdy naprieč západným Slovenskom a silná IT odnož s globálnym presahom.

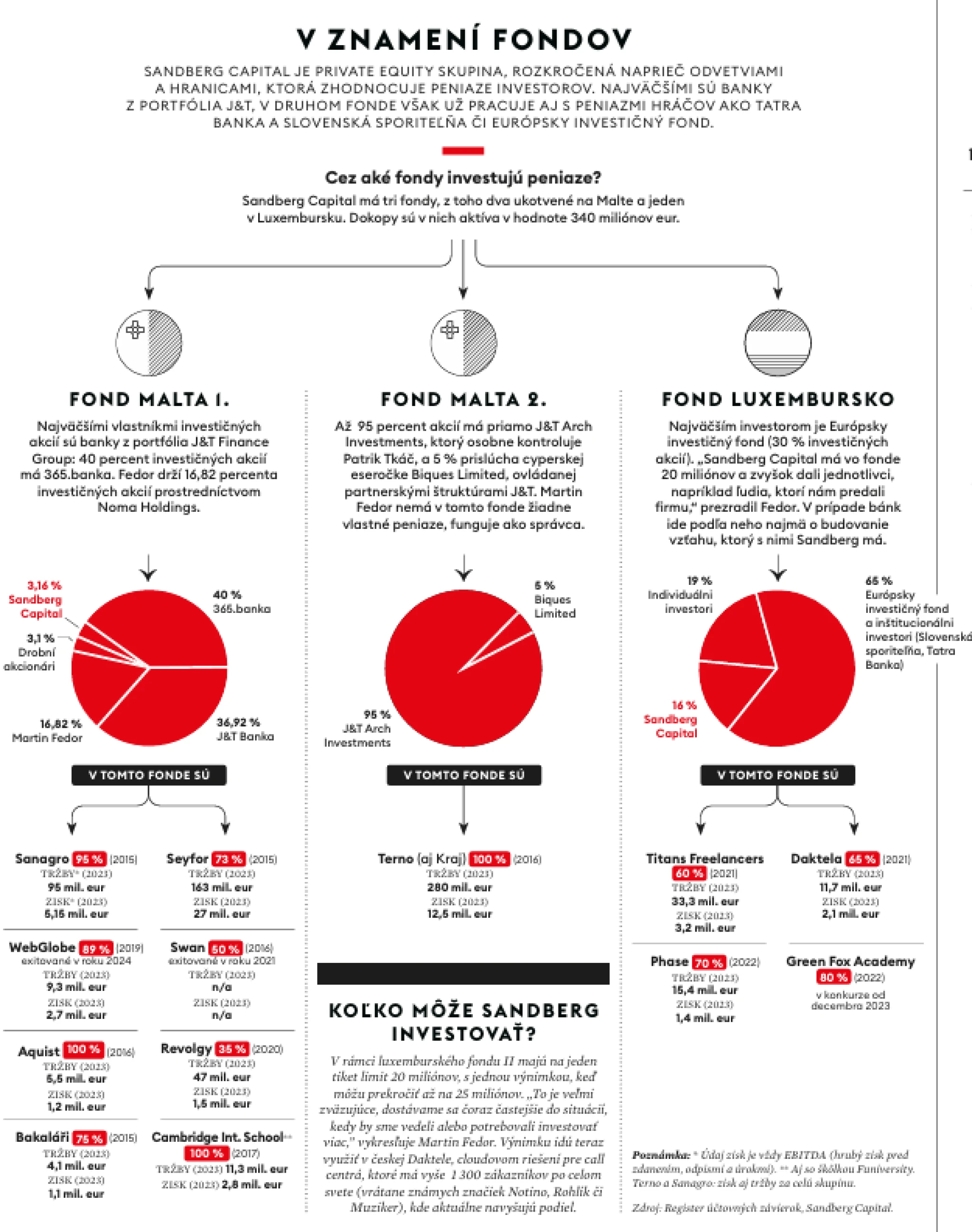

Dokopy vyše 340 miliónov v aktívach a viac ako päťtisíc zamestnancov. Spoločný menovateľ: investičný fond Sandberg Capital Martina Fedora, ktorý už dekádu po odchode zo skupiny J&T píše vlastnú kapitolu. Aj s vlastnými miliónmi.

Tento investičný matador je na scéne už viac ako dvadsať rokov a dobre vie, že čas sú peniaze. A že namiesto fotografií za neho hovoria čísla. Práve o nich bude tento rozhovor, v ktorom sa vydáme naprieč tromi dekádami jeho prítomnosti v slovenskom biznise.

Od čias jeho nástupu do J&T cez prvé obchody s Patrikom Tkáčom, chuť vyskúšať si spravovať peniaze klientov a aj svoje vlastné pod samostatnou fondovou štruktúrou až po súčasnosť, keď je už v tejto oblasti dobre rozbehnutý.

Martin Fedor zostáva aj po odchode z J&T úzko spätý so skupinou. Aj s pomocou kapitálu z finančnej skupiny už desať rokov rozvíja vlastný fond. Na palube má aj investorov spomedzi tradičných bankových hráčov a Európskeho investičného fondu. Má nos na dealy, čo oceňujú aj jeho investori a partneri. Po dekáde sa preto otvára otázka, ako im (ale aj sebe) prinášať čoraz väčšiu hodnotu.

Exitovať!

Iba nedávno ste urobili druhý veľký exit, a to z webhostingovej spoločnosti Webglobe, trhovej dvojky, ktorú kúpila švédska skupina Group.one. Máte teda dobre rozbehnuté obdobie?

Podľa mňa máme dobre rozbehnuté desaťročie. (úsmev) To, čo sme dosiahli minulý rok, je len výsledkom aktivít, s ktorými sme začali už pred rokmi, dokonca s niektorými ešte pred založením spoločnosti Sandberg Capital. Čo sa týka samotného exitu, zrejme to je dôvod na oslavu, potvrdenie, že sa niečo podarilo, ale väčšinou nemám nejaký extrémny pocit eufórie. Skôr určité prázdno ako po maturite. Čakáte, že sa dostaví veľká emócia, a nakoniec nič. Otvorí sa len otázka: čo ďalej?

Bol to však významný exit, nie?

Bol to druhý exit, ale išlo o prvý aukčný exit a predaj zahraničnému investorovi. Pre Jakuba Krajčoviča, ktorý investíciu riadil, ako aj pre Igora Strečka (spoluzakladateľa spoločnosti Webglobe, pozn. red.) to bolo určite mimoriadne.

Ako proces prebiehal?

Práca na exite bola obrovská a trvala viac ako rok. Webglobe je výsledkom devätnástich akvizícií v troch rôznych krajinách, príprava bola veľmi komplexná.

Prečo ste sa rozhodli predať dvojku na trhu?

Webhosting je dospelé odvetvie, už zásadne organicky nerastie. Na celom svete prebieha konsolidácia a vedú ju práve private equity firmy. Vždy sa vybudujú regionálni či domáci šampióni a celá hra je následne o tom, kto kúpi koho, s kým ho pospája a či je úspešný v integrácii. Nám sa podarilo za päť rokov Webglobe niekoľkonásobne rozrásť a integrovať.

Igor Strečko hovoril, že aj v minulosti bolo viacero príležitostí, no nebol správny čas.

Keď pracujete na zaujímavom aktíve, stále dostávate telefonáty, či to nepredáte. Všetci sa snažia získať výhodu a nakúpiť lacnejšie. Aktívum však musí byť na predaj pripravené, inak oň nebude záujem, respektíve nebude ohodnotené tak, ako by ste si želali. Firma musí mať kvalitný a nezávislý manažment, funkčné riadiace systémy a skvele zvládnutú integráciu. Zároveň musí byť priaznivá situácia na trhu.

Pre Group.one bol dôležitý aj geografický element. Prostredníctvom Webglobu sa dostali do východnej Európy, kde neboli, a majú záujem v regióne rásť. Bol tu aj „kultúrny fit“, jednoducho to „kliklo“. Málokedy je chémia medzi dvomi CEO taká silná už od prvého dňa. Pri ostatných kupcoch to tak nebolo.

Nie je to tak, že odvetvie webhostingu stagnuje?

Nepovedal by som, že stagnuje, skôr že je už dospelé. Prichádzajú aj nové impulzy, napríklad umelá inteligencia (AI), ktorá pomôže pri budovaní webov, automatickom vytváraní analýz či napájaní na aplikácie. Bude tak rásť pomocou dodatočných služieb. Veľkosť je už nevyhnutná, malé a regionálne spoločnosti to budú mať čoraz ťažšie, nebudú stíhať držať krok s nadnárodnými.

Mali ste v hľadáčiku aj iných kupcov?

Mali sme obsiahly zoznam potenciálnych záujemcov, od vysoko pravdepodobných až po možné prekvapenia. Dnes to už nie je len o zahraničí, v hre sú už aj domáci, českí či poľskí investori. Sebavedomie a ambície lokálnych podnikateľov narastajú.

GoDaddy, americká trhová jednotka, sa obchoduje približne za päť- až šesťnásobok tržieb. Sedí tento odhad aj v prípade Webglobu?

Približne. Čísla sú zhruba podobné, ako sa na trhu obchodujú iné firmy v odvetví.

Podľa našich výpočtov by sa cena mohla pohybovať niekde medzi 50 až 70 miliónmi eur…

Tržby boli do desať miliónov a keď sa toto číslo aplikuje do príkladu, ktorý ste spomenuli, čo je trhový štandard, tak si to asi viete odvodiť. Na prvý pohľad to znie, že desať miliónov v tržbách nie je extra veľké číslo, ale vo webhostingu, a najmä v našom časopriestore, ide o celkom veľkú vec.

Aký výnos ste dosiahli?

Peniaze investorov sa viac ako strojnásobili, z tohto hľadiska to bol dobrý obchod.

Je to viac ako 20-percentný výnos, na aký štandardne mierite…

Pri veľkých fondoch je aj dvadsať percent skôr zbožné želanie, v private equity už priemerné návratnosti klesajú. Malo by platiť, že private equity v priemere porážajú verejné trhy najmä pre nižšiu likviditu. To sa v minulosti darilo, odvetvie však prudko rastie a je stále ťažšie takýto výnos dosahovať.

Čím sa dva vaše doterajšie exity – zo Swanu z roku 2021 a Webglobe – líšili?

Už samotnou štruktúrou. Webglobe bola naša prvá verejná aukcia, akvizícia a predaj Swanu prebiehali úplne inak.

Je ešte potrebná ďalšia konsolidácia v telekomunikáciách?

Stále sú tu príležitosti. Swanu veľmi fandím a páči sa mi, čo robia so 4kou. Dokonca sme sa veľakrát rozprávali aj o tom, či to nie je vhodné aktívum aj pre nás a čo sa s ním dá robiť.

Prečo ste nakoniec do toho nešli?

Poviem to tak: v podstate vedú vojny s mobilnými operátormi, najmä pri získavaní licencií a domáceho roamingu. Po prvé sa im veľkí hráči snažia skomplikovať život, po druhé sa ich snažia kúpiť. Je to výborná značka zameraná na mladých, čo nám veľmi imponovalo, no 4ka bola ešte v príliš skorom štádiu, do ktorého neinvestujeme. Nikdy to však nevylučujeme, so Swanom máme stále dobré vzťahy.

Sú telekomunikácie potenciálne zaujímavý segment?

Dnes je odvetvie už súčasťou kritickej infraštruktúry, nevieme bez neho fungovať. Je ťažké doň vstúpiť s tým, aby to dávalo všetkým zmysel, navyše s perspektívou 20-percentného zhodnotenia na obdobie minimálne štyroch rokov. Niekedy to odvetvie ponúka, inokedy nie.

Nemáte v hľadáčiku konkrétnu firmu?

V telekomunikáciách? Momentálne nie. Musím však povedať, že toto odvetvie nás baví, čiže keď tam niečo zbadáme… Určite sú rôzne investičné ciele, ale vyzerá to tak, že pre etablovaných hráčov je to oveľa zaujímavejšie ako pre nás.

Čo vás ešte baví?

Premýšľať nad akýmkoľvek podnikaním, kde sa dá pomôcť a priniesť zaujímavý výnos. Sme podnikatelia, nie pasívni investori, vyhrnieme si rukávy a pomáhame, a to pomerne intenzívne. Závisí to aj od toho, či sa stretnú mysle zúčastnených – našej, zakladateľa s jeho manažmentom a akcionárov – a celé to biznisovo zaiskrí.

Do ktorého odvetvia sa najviac zapájate vy osobne?

Veľa som sa zapájal aj do školy (bratislavskej súkromnej školy Cambridge International School, pozn. red.), mnohokrát sme si dali „kolečko“ po našich družstvách (skupina Sanagro, pozn. red.). V každom segmente to je iné. Iný jazyk, iné výrazy, iné rozmýšľanie. Mňa baví práve táto rozmanitosť.

Napríklad vďaka poľnohospodárstvu sa dá oveľa lepšie rozumieť Slovensku. Vďaka škole zase pohľadu ľudí zo zahraničia, medzi učiteľmi máme mnoho Írov, Britov a iných národností. IT sektor je úplne iný svet, to isté platí aj pre potraviny. Ja sa najviac aktivizujem, keď treba riešiť nejaký problém. Keď to zjednoduším, tak úspechy patria niekomu inému a neúspechy mne.

Aký ste manažér?

Mizerný. Som najhorší v celom našom malom „sandbergovom“ svete. (smiech)

Prečo si to myslíte?

Som málo štruktúrovaný, veľmi netrpezlivý, a pritom náročný. Snažím sa preto obklopovať ľuďmi, ktorí moje slabiny kompenzujú a čo-to sa od nich naučiť. S väčšinou z kolegov robím už dlhšie, takže si vedia domyslieť, keď sa nevyjadrím presne, a zvládajú aj moju netrpezlivosť. Dúfam, že mi veria, že to myslím dobre. (úsmev)

Čo vám ukázalo desať rokov fungovania v tomto nastavení?

Že nedokážem len tak sedieť na mieste a zotrvávať v šťastí. Je neskutočne dôležité byť ambiciózny a zvedavý, nemôžete zotrvať zaseknutý v okamihu. Musím mať vysoké ciele, obklopovať sa mladými ambicióznymi ľuďmi. To prirodzene vedie k rastu.

Čo vás dokáže vyhodiť z komfortu?

Neznášam, keď sa cítim nekompetentne. Keď sú okolo mňa ľudia, ktorí niečomu rozumejú lepšie, tak ma to štve. To sa deje dosť často, pretože sa snažím obklopovať „chytrými“ ľuďmi. Potom začnem veľa čítať a snažím sa to dohnať. Nie je to síce reálne, aby som rozumel do detailu všetkému, ale ak niečo dobre viem, tak klásť otázky. Opakujúci sa pocit, že niečomu nerozumiem, je asi mojím najväčším zdrojom motivácie.

Návrat na začiatok

Ako ste sa pred rokmi dostali do J&T?

Na strednej škole som bol spolužiakom Patrika Tkáča a Ivana Jakaboviča, chodili sme spolu do matematickej triedy na Gymnáziu Alexandra Markuša na Grösslingovej ulici v Bratislave. Po maturite Patrik s Ivanom založili prvú spoločnosť s J&T v názve a začalo sa im dariť. Mali kufríkové mobily, čo bolo symbolom, že sa z nich stávajú úspešní podnikatelia. (smiech)

Ja som vtedy študoval manažment a prežíval… nazvime to obdobie ľahkej depresie z mojej voľby, keď mi zazvonil telefón a spýtali sa ma, či by som im nenakreslil prvé logo firmy. Keďže som mal vždy umelecké sklony, hlásil som sa aj na Vysokú školu výtvarných umení v Bratislave, nakreslil som im tigra.

Pamätáte si, koľko ste dostali zaplatené?

Na tú dobu dosť – štyritisíc korún. (smiech) Doteraz tá kresba tigra visí u nich na stene zarámovaná.

Takto ste sa dostali do skupiny?

Spýtal som sa ich, či by pre mňa nemali nejakú prácu, a povedali, nech prídem, že mi niečo vymyslia. Keďže som mal rád matematiku, tak zo mňa spravili analytika. Ibaže mi nepovedali, čo to znamená, musel som na to prísť sám. Nebol internet, tak som po rôznych knihách pátral, ako sa analyzujú akcie. Jeden semester som okrem práce v J&T a štúdiu na fakulte manažmentu študoval aj vo Viedni. Tam som mal prístup k dobrej knižnici, absolvoval som aj investičný kurz s jedným bankárom z Morgan Stanley. Spolužiakom aj mne vysvetlil, akí sme idioti, ktorí ničomu nerozumejú. To človeka motivuje.

Kedy ste vstúpili do skupiny aj ako partner?

Po tom, čo sme uzatvorili našu prvú, na tú dobu veľkú private equity investíciu – Západoslovenské tehelne. Aj v spätnom pohľade sme odviedli dobrú private equity prácu. Ovládli sme tehelne, pozatvárali pár závodov, streamlinovali produkciu, zmenili obchodnú politiku, vysporiadali pozemky v ťažobnom priestore a predali sme to rakúskemu Wienerbergeru.

Na základe toho ste sa dostali do J&T?

Bolo toho viac, ale tento obchod sa najviac podobá tomu, na čo som sa začal špecializovať. Okrem mňa vtedy Patrik (Tkáč, pozn. red.) na firemnom večierku vymenoval za partnera ešte Igora Rattaja a Tomáša Martinca. Dal nám do ruky dekrét a povedal, že od toho času budeme mať podiel na dealoch, na ktorých pracujeme. Tento sľub sa neskôr premenil na podiely v rôznych projektových spoločnostiach a J&T Private Equity (JTPE).

Ten bol vo výške desiatich percent.

Áno, desať percent bol sľúbený podiel na zisku z investičných projektov.

Po odchode zo skupiny ste si ponechali nejakú časť podielu?

Stále mám malý podiel v J&T Private Equity.

Nič ste nepredali?

Nie, podiel v JTPE som nepredával, ale postupne sa znižoval nariedením (zvýšením objemu kapitálu, pozn. red.).

V J&T ste zaúčali aj Daniela Křetínskeho, ktorý dnes stojí za skupinou EPH, v ktorej kontroluje časť podielu aj Patrik Tkáč. Ako si na neho spomínate?

Stál som na stanici a okolo mňa preletel Dan ako rýchlik. Každý, kto ho pozná, vie, že je extrémne zvedavý, rýchlo nasáva informácie, je ako špongia. Robili sme spolu tak do päť dealov, predávali teplárne, robili na predaji českej Kabelovne Děčín (americkej skupine CDT, pozn. red.).

Neskôr prišiel s návrhom angažovať sa v energetike, na ktorú sme sa dovtedy nepozerali. Neúspešne sme sa spolu uchádzali o české uhoľné bane. Chvíľu som mu sekundoval v elektrárenstve a od vzniku EPH som v dozornej rade a s nadšením sledujem, ako sa im darí. Stále mi zo žartu hovorí „šéfe“. Naposledy na zápase Sparty, čo celkom zapôsobilo na moje deti. (smiech)

Fondy a prepojenie s J&T

V roku 2014 ste založili Sandberg Capital. Prečo ste odišli z J&T?

Ani neviem, či je správne hovoriť, že som odišiel. Po dohode s Patrikom a Ivanom sme vytvorili s kolegami vlastnú platformu, ktorá naďalej investuje prostriedky viacerých inštitúcií zo skupiny J&T. Zmenilo sa to, že podnikáme pod novým menom a otvorili sme sa aj iným, prevažne inštitucionálnym investorom. Zamerali sme sa na menšie a stredné firmy a postupne naberáme slušnú trakciu, hoci v private equity sme stále malý hráč.

Čo sa pre vás zmenilo?

Často hovorím, že sa až tak veľa nezmenilo, ale to sa trochu klamem. Podnikáme pod vlastným menom, to je veľká zmena, aj keď ma v médiách stále budete uvádzať ako bývalého partnera J&T. Keď niečo pokazíme, už sa nemáme za koho schovať. A keď sa niečo podarí, môžeme sa tým pochváliť. To mení správanie ľudí.

To, že už nie ste súčasťou J&T, pomáha zrejme aj pri vnímaní fondu navonok.

J&T má v investičnom svete veľmi vysokú reputáciu. To, že nám dôveruje J&T, nám jednoznačne pomáha. Na druhej strane J&T je taká veľká, že budí obzvlášť u menších podnikateľov obavy. Bojujeme s tým často a sme si vedomí, že aj keď Sandberg narastie, budú sa podobné obavy týkať aj nás. V tom nám vlastná značka pomáha.

Išlo vám aj o rozloženie rizika?

Ja som sa na Sandberg pozeral ako na správcu svojich peňazí, ale keďže tých nie je až tak veľa, potrebovali sme, aby nás J&T a neskôr ďalší investori naďalej podporovali. Z pohľadu J&T sme zatiaľ stále pomerne malí.

Patrik Tkáč pre český Forbes predvlani kreslil paralelu medzi platformami, ktoré vybudoval Daniel Křetínský s EPH a vy so Sandbergom. Křetínský do EPH popri Patrikovi Tkáčovi nepúšťa aj kapitál klientov J&T. Ako to vnímate vy?

Neviem, ako sa na to pozerá Dan, ale rozumiem snahe zostať súkromnou spoločnosťou. Pri väčšej otvorenosti a fondovej štruktúre človek prichádza o časť slobody. Mne to nevadí, beriem to ako nedeliteľnú súčasť toho, čo robíme. Nemám problém sa podeliť.

Nebola to aj cesta spravovať len vlastné a Tkáčove peniaze?

Niekedy naozaj uvažujem, či je dobré, ako to máme, najmä keď sa musím venovať neproduktívnym byrokratickým činnostiam. Robiť s Patrikom je v istom ohľade lepšie. Naďalej máme s J&T skvelé vzťahy, „na slovo“, nemusíme podpisovať žiadnu zmluvu, jednoducho si veríme. Spolupráca s novými investormi zasa otvára nové horizonty. Do budúcna by sme chceli rozvíjať oboje: stať sa významnejšou platformou pre J&T a budovať štandardné private equity fondy s tradičnými, najmä inštitucionálnymi investormi.

Ste úzko previazaní, v investičnom fonde Sandberg Private Equity Fund 2, v ktorom sú združené aktíva skupiny Terno, má deväťdesiatpäť percent investičných akcií fond J&T Arch Ventures kontrolovaný Patrikom Tkáčom, päť percent drží cyperská spoločnosť Biques Limites, ktorú kontrolujú private equity štruktúry partnerov J&T.

Máme efektívne tri fondy. Prvé dva sú inkorporované na Malte a tretí, zatiaľ náš posledný, je v Luxembursku. Náš druhý maltský fond bol zriadený výlučne pre Terno a firmy patriace do jeho skupiny a investorom sú len firmy zo skupiny J&T. (Martin Fedor v tomto fonde vlastné peniaze nemá, pozn. red.)

Koľko vlastných peňazí ste vložili do prvého fondu, ktorý ste v rámci Sandbergu spustili?

Prvý fond sme budovali „deal by deal“ a dohodli sme sa, že investície a náklady fondu budeme financovať v pomere 20:80, teda že dvadsať percent vložím ja a zvyšok banky zo skupiny J&T. Časť svojich akcií som neskôr predal Sandbergu, takže sa na fonde nepriamo podieľajú aj „chalani“ (manažéri fondu Michal Rybovič a Richard Flimel, pozn. red.).

Po prerozdelení vo fonde držíte 16,82 percenta?

Presné číslo si nepamätám, spolu máme stále dvadsať percent. Banky skupiny J&T majú sedemdesiatsedem percent a zvyšné tri percentá má zopár jednotlivcov.

A ako ste na tom s dealmi v tomto fonde?

Fond má desať rokov, čo je bežná životnosť private equity fondov. Máme právo ho ešte o tri roky predĺžiť, zakaždým po roku. Zatiaľ nechceme predávať zvyšné investície a zhovárame sa s investormi, či a na ako dlho budeme životnosť predlžovať. Zvažujeme aj vyčlenenie technologických aktív.

Prečo?

Sme pomerne silní v informačných technológiách, tvoria viac ako polovicu našich aktív. Premýšľame, či nemá zmysel dedikovať časť tímu a investovať do dobudovania kompetencií, ktoré sú pre investovanie potrebné. IT je rýchlo sa meniaci odbor a my sa musíme rovnako rýchlo vyvíjať. Zaujímajú nás aj firmy, ktoré profitujú z digitalizácie. To je tiež priestor, na ktorý by sme sa chceli zamerať.

Akú veľkú časť z vašich osobných peňazí spravuje Sandberg?

Veľkú.

To znamená?

Nechcem to rozoberať bližšie, ale je to väčšina. Dôležité je povedať, že správcovia majú bežne zainvestované do troch percent vo fonde, my máme oveľa viac. Pri druhom fonde je to z celkového objemu 130 miliónov eur zhruba pätnásť percent. Znamená to, že keď urobia investori stratu, urobíme ju aj my, a keď zarobia, zarobíme aj my.

V staršom rozhovore pre Trend ste povedali, že by ste neradi klesli pod desať percent, pretože potom by ste sa nevedeli o peniaze investorov starať ako o vlastné. Platí to ešte?

Rád by som si nechal väčší podiel, ale ak by sa ukázalo, že vieme rásť rýchlejšie, nechcel by som sa stať brzdou, ak by som náhodou nestíhal. V tom prípade by som tento princíp pokojne obetoval tomu, aby sa fond rozvíjal rýchlejšie.

Je pre vás témou dňa vzdať sa ďalšej časti podielu?

Tento rok máme desiate výročie a je to čoraz častejšia téma úvah. Robíme inventúru a zamýšľame sa, kde by mohol Sandberg byť o ďalších desať rokov. Ak sa nám bude nadmieru dariť, môže to byť na programe dňa.

Ako vidíte budúcnosť fondu?

Ak chceme naďalej spolupracovať s Európskym investičným fondom, musíme akceptovať podmienky mandátu. O spoluprácu s ním by sme neradi prišli, preto budeme mať naďalej jeden aktívny fond zameraný na menšie a stredné podniky. Popri ňom by sme chceli mať ďalší aktívny fond zameraný na väčšie firmy. Budeme musieť vyriešiť, aby si nekonkurovali.

To je na programe dňa?

Prichádza to do úvahy až po rozinvestovaní nášho luxemburského fondu. Vtedy môžeme začať s delením tímu a s fundraisingom druhého fondu zameraného na menšie firmy, ktorý by mohol byť zhruba dvojnásobný. Dáva to zmysel, už len z podstaty, keď do vás investori vložia 100 miliónov a vy im dáte 20-percentný výnos, najbližšie do vás vložia dvojnásobný objem, ak ste taký dobrý a stále sa to nabaľuje. Pre nás by bolo logické mať po 130-miliónovom fonde ďalší o objeme 250 miliónov a vypisovať aj dvojnásobné tikety. Náš prvý maltský fond, v ktorom je Seyfor, Sanagro alebo škola Cambridge, by sme zase mohli zamerať na väčšie firmy. To je jedna možnosť.

Druhá možnosť je aká?

Odísť od desaťročných fondov k niečomu, ako je dlhodobý otvorený fond, teda mať len jeden fond, ktorý nemá obmedzenie veľkosti investície tak nízko a je flexibilný čo do dĺžky investičného obdobia.

Ku ktorej z týchto možností inklinujete?

Poviem to takto: chceme zabezpečiť, aby sme kvalitné aktíva nemuseli predávať, keď nebude správna doba. Naopak, ak sa niečomu darí rásť aj tridsať rokov, prečo by sme s tým aktívom nemohli zostať dlhšie? Nechceme, aby nás obmedzoval desaťročný horizont. Keď sa pozriete na veľkých českých alebo slovenských podnikateľov, vidíte, že vlastnia aktíva celý život. Nemôžeme mať v porovnaní s nimi hendikep.

Máte v portfóliu také aktívum, ktoré nechcete predať?

Napríklad český Seyfor, ten určite nechceme predať. Mohli by sme ho „prebaľovať“ z fondu do fondu, čo je pomerne bežná prax (ide o transakciu medzi spriaznenými osobami a na stanovenie ceny je nutné predať významný podiel tretej osobe, pozn. red.).

Nakoniec rozhodnú investori. Môže byť dostatok takých, ktorí sa s nami rozhodnú investovať dlhodobo, napríklad v momente, keď narastieme na fond, ktorý bude spravovať aktíva za miliardu a budeme mať v päťročnom horizonte našliapnuté, aby sme sa stali dvojmiliardovým hráčom.

Do akých firiem investujete?

Momentálne sa zameriavame na menšie a stredné. Investujeme do 20 miliónov eur na jednu firmu, obvykle sa pozeráme na firmy s EBITDA nad milión eur. Limit je vyjadrením toho, že máme záujem o firmy, ktoré už nepália peniaze a dosiahli akúsi podnikateľskú dospelosť. Neinvestujeme do „disruptorov“ v raných štádiách, ktorí síce majú raketové rasty, ale pália množstvo cashu. My sa pozeráme na firmy prevažne v dospelých odvetviach s rastami v jednotkách alebo menších desiatkach percent.

Čo je ešte pre vás typické?

Kupujeme majority alebo veľké minoritné pozície s cestou k majorite. V porovnaní s inými druhmi investorov sme veľmi „hands-on“, ponorení do diania. Nejde len o rastové iniciatívy, ale aj o budovanie organizácie, ktorá nie je taká závislá od jednotlivcov. Často to od nás chcú aj zakladatelia, ktorí by sa radi stiahli z operatívy, a obvykle aj kupujúci.

A čo vás obmedzuje?

Momentálne najviac výška tiketu a to, že musíme investovať výlučne do malých a stredných podnikov. Naše väčšie platformy, ako sú Terno, Sanagro či Seyfor, tiež začínali ako menšie firmy, ale vyrástli. Keby sme ich chceli dnes kúpiť, tak nemôžeme. Nič nám však nebráni urobiť z malej firmy veľkú.

Dlhodobo tvrdíte, že vaším cieľom je urobiť z miliónovej firmy desaťmiliónovú a z tej stomiliónovú. S ktorou ste k tomu najbližšie?

Terno aj Sanagro sú už teraz aktíva s okolo stomiliónovou hodnotou, Seyfor je ešte výrazne väčší. Dlhodobo razím teóriu, že ak niečo nemá potenciál vyrásť na stomiliónovú hodnotu, nemá pre nás veľký zmysel v tom zotrvať. Také aktíva majú často problém prilákať najlepších ľudí a pre investičné tímy nemajú dostatočnú produktivitu.

Čistá hodnota aktív pod správou v oboch fondoch presahuje 300 miliónov eur?

Ku koncu minulého roka sme mali pod správou aktíva v hodnote 340 miliónov eur. V rámci toho máme ešte asi približne 50 miliónov eur nevyčerpaných kapitálových záväzkov. Majetok na úrovni enterprise value, ktorý prostredníctvom účastí našich fondov riadime, je významne vyšší.

To znamená?

Kombinovaná EBITDA je približne 70 miliónov eur a enterprise value (hodnota zahrňujúca čistý dlh a minoritné účasti, pozn. red.) presahuje 700 miliónov eur. Naše portfóliové spoločnosti zamestnávajú približne päťtisíc zamestnancov, z čoho viac ako polovica pracuje v IT.

Načrtli sme už rôzne scenáre, ale nepadlo ešte slovo IPO.

Pretože to slovo nemám rád. IPO je skôr svätý grál startupov. Private equity fondy narástli natoľko, že firmy môžu ostať súkromné, aj keď vyrastú na miliardové valuácie. Private equity fondy dokážu poskytnúť takmer všetko, čo verejné trhy až do výšky menších desiatok miliárd. Snáď s výnimkou slávy.

Adrenalínový príbeh Terna

Sieť predajní Terno je úplne iný príbeh, v roku 2016 ste ju preberali v zlom stave. Prečo ste na to pristúpili?

Terno je absolútne špeciálny prípad, pre ktorý sme vytvorili samostatný fond. Napríklad ja v Terne peniaze ani nemám. Boli sme jednoducho požiadaní, aby sme reštrukturalizovali a upratali nefunkčnú firmu.

Ako začalo to „upratovanie“?

Je to až nepredstaviteľné, ale táto skupina v tom čase robila EBITDA mínus 26 miliónov eur. Pozostávala z troch rôznych formátov: Moja Samoška, Terno a Hypernova. Problémy začali až s akvizíciou dvadsiatich hypermarketov Hypernova. Nešlo o klasickú akvizíciu. Vlastník bol ochotný zaplatiť nemalú sumu za to, že sa zbaví problémových obchodov a vyviaže sa z garancií, ktoré poskytol vlastníkom nehnuteľností.

Nebyť Stana Čajku (generálny riaditeľ Terno real estate, pozn. red.), Terno skončí v konkurze. Dohodou so Stanom a jeho následnými krokmi sa nám podarilo otočiť negatívny trend a v minulom roku skončila skupina s plusovou EBITDA 12 miliónov eur, čiže ide o zlepšenie o 38 miliónov.

Terno prvýkrát skončilo v čiernych číslach?

Na úrovni zisku to je stále malé číslo, ale aj tak je to malý zázrak. Dnes viem povedať, že firma je pripravená na ďalší rozvoj, ale roky sme sa báli, ako to dopadne.

Čo sa dialo v úvode prevzatia?

Hypernovy sa zatvárali tak rýchlo, ako sa len dalo. Škrtalo sa, čo nefungovalo, prerábala sa organizácia. Popritom sa robila expanzia a ak sa naskytla príležitosť na akvizíciu, napríklad Kačky, tak sme do toho išli. To je skoro nadľudské úsilie, „mega výkon“. Investične to nie je zaujímavé, možno tak oddnes do budúcnosti. Ak by som to však vzal od začiatku, koľko to stálo peňazí, tak to neznesie žiadne rozumné kritériá.

Prvým krokom bolo pozatvárať Hypernovy?

Máte obrovské predajne s veľkými fixnými nákladmi, ale poloprázdnymi regálmi, kam chodí čoraz menej ľudí, pretože konkurencia otvára stále nové obchody. V tom momente neviete, čo skôr. Zmenšiť predajňu? Vrážať peniaze do marketingu? Zaplatíte ľuďom viac? Jedno horšie ako druhé.

To znie adrenalínovo.

Mali sme vyše stopäťdesiat predajní a všetky hlásili nejaké problémy. Niekomu nešlo svetlo, inému klíma či automatické dvere, kazili sa pokladne. Počet nahlásených porúch rástol rýchlejšie ako odstránených. To bolo niečo strašné.

Verejnosti asi zostali v pamäti najmä prázdne regály.

Nemali sme dosť peňazí na financovanie zásob, pohľadávky prestávali byť poistiteľné, mali sme príšerné čísla a dodávatelia nám logicky odmietali predávať na faktúry. Museli sme platiť v hotovosti alebo nakupovať cez prostredníkov, ktorí nám stále verili.

Hypernovy sa pretransformovali na Terno?

Myslím, že ani jedna. Snažili sme sa zachrániť Hypernovu v Avione, ale nakoniec sa nám to nepodarilo.

Aký bol príbeh značky Moja Samoška?

Ani Mojich Samošiek veľa nezostalo. Ak sa nemýlim, tak dve. Nie je to značka, ktorú chceme rozvíjať. Postupne predajne rebrandujeme na Terno alebo zatvárame.

Plánujete v maloobchode novinky?

Sústreďujeme sa na posilnenie postavenia a čakáme na akvizičné príležitosti. Stále sme s obratom 300 miliónov malý reťazec. Veľkosť je v maloobchode zásadná. Máme relatívne dobrú predstavu, koľko (oproti väčším hráčom, pozn. red.) strácame na logistike a o koľko máme nižšiu produktivitu na predajniach. O koľko nakupujeme drahšie, to často len hádame. Preto tie akvizície, naposledy to bol Kon-Rad.

Z akého dôvodu vám dával zmysel?

Kon-Rad bol kedysi lídrom veľkoobchodu v Bratislave a okolí, ale postavenie postupne strácal. Stále však dosahoval zaujímavý obrat a vlastnil infraštruktúru a kancelárske priestory, kam sa dokázala zmestiť celá centrála Terna. Vo veľkoobchode vidíme priestor pre rast.

Viete priblížiť parametre obchodu?

Bol to vysoký násobok dosahovanej EBITDA, ale rozumný násobok potenciálnej.

Dvojciferný?

Áno.

Koľko ešte potrebujete do veľkoobchodu investovať?

Do skladov prichádza automatizácia a robotizácia. Vzťah so zákazníkom sa digitalizuje, veľkoobchod sa zmení na nepoznanie. Výška investícií bude aj funkciou toho, ako sa nám bude dariť obchodne. Konkrétne číslo neviem povedať.

Aký vidíte potenciál EBITDA?

Za celú skupinu veríme určite v dvojnásobok.

Dá sa aj na Slovensku konkurovať značkám ako Metro?

Dnes by som povedal, že áno, ale aj Metro sa mení. Výhody z rozsahu ťažko dobehneme, budeme musieť byť lepší v iných veciach, napríklad v službách.

Zmenil vám pohľad vstup Daniela Křetínského do Metra?

Nezmenil. Musíme však počítať s tým, že Metro bude do budúcna silnejšie.

Priestor na konsolidáciu tu nevidíte?

Nediskutujeme spolu o retaili, to skôr s Patrikom (Tkáčom). Postavil a prevádzkuje potraviny na Devíne, baví ho gastronómia, víno. Skúša veľa nových vecí, niektoré možno budeme testovať aj u nás. Pre skupinu Metro predstavuje Slovensko veľmi malú časť obratu. Pozornosť Dana sa sústreďuje inam.

Pripravujete podobnú akvizíciu, ako bol Kon-Rad?

Monitorujeme príležitosti a stále počítame, či niečo dáva alebo nedáva zmysel.

Monitorujete napríklad prienik reťazca Biedronka na Slovensko?

Áno. Je to potenciálne veľmi silný konkurent, ale myslím si, že najmä Lidl sa mu bude snažiť obmedziť priestor. Hoci nás sa to doteraz veľmi netýkalo, ziskovosť slovenského potravinového retailu je pomerne vysoká. To však nemusí znamenať, že sa tu dá ľahko presadiť.

Je ešte nejaký hráč, ktorý by vedel zamiešať karty?

Slovensko je síce ziskový, ale zato malý trh a to odradí veľa hráčov. Netrúfam si predpovedať, či to neskúsi napríklad niekto z Maďarska.

Aké máte ďalšie plány s Ternom?

Už to nie je reštrukturalizačný projekt, kde ide predovšetkým o záchranu. Odteraz musí spĺňať rovnaké kritériá ako ostatné investície. V retaili sa bez dostatočného obratu nedopracujeme k rozumnej ziskovosti. Čiže buď dokážeme ďalej rásť s cieľom priblížiť sa obratom k Bille, alebo bude Terno na predaj. Máme skvelý manažment, tak zatiaľ na to nevidím dôvod.

Vidíte tu možnosť určitého spájania?

Prečo nie? Partnerstvo je v našej DNA.

Môžete byť konkrétnejší?

Naďalej tu je trh v objeme dvoch miliárd, ktorý nepatrí nadnárodným reťazcom. Je tu asi 400 miliónov v CBA-čke, je tu sieť obchodov Fresh. Mnohým sa darí celkom dobre, aj z hľadiska ziskovosti. Sme optimisti, myslím si, že je kam rásť, tak, aby sme sa dostali na veľkosť siete Fresh. To je minimálna ambícia.

Otvorili ste už s Freshom otázku spájania?

Či bol nejaký latentný rozhovor? Bol.

Martin Fedor

Martin Fedor

Martin Fedor

Česká kapitola

Poďme k najúspešnejšej transakcii vášho fondu, k vstupu do českého Seyforu, s ktorým máte obrat 163 miliónov a 1 700 zamestnancov. Ako hodnotíte túto akvizíciu?

Základom Seyforu bola dohoda so zakladateľom brnianskej spoločnosti Cígler Software Martinom Cíglerom o vstupe do jeho spoločnosti, ktorá vyvíjala účtovný a ERP softvér. V čase úvodnej investície mala asi sto zamestnancov a EBITDA približne 700-tisíc eur. S Martinom sa nám podarilo za vyše dekádu firmu zväčšiť pomocou akvizícií, ale aj organicky, asi 40-násobne. A rastieme ďalej. Seyfor je naším zďaleka najväčším aktívom, a to už v rámci segmentu IT, kde sme ako skupina najsilnejší.

Dáva teda zmysel viac sa naň sústreďovať?

Určite áno. Naše portfóliové IT firmy dosiahli v minulom roku EBITDA približne 40 miliónov eur a priestor pre investície je stále veľký. Snažíme sa ďalej rozvíjať existujúce platformy Seyfor, Daktela, Titans alebo Revolgy a hľadáme nové investície.

Prekvapilo vás, že niektoré investície v sektore nevyšli? Napríklad akadémia pre ajtíčkarov Green Fox Academy zamierila do konkurzu.

Mysleli sme si a stále si myslíme, že IT bootcampy majú veľký potenciál. Problém nebol v odvetví ako takom, ale v tom, že sme zažili prudký pokles záujmu o hlavný produkt a firma nedokázala reagovať. Do toho pribudol rozpad top manažmentu, ktorý bol vyhorený.

Našli ste vinníka zodpovedného za toto rozhodnutie?

Vinníkom som vždy ja. Mal som možnosť investíciu zastaviť a neurobil som to. Myslím si, že najviac sme podcenili vyspelosť organizácie.

Aké bolo najväčšie ponaučenie?

Odvážili sme sa vstúpiť na nový trh a do firmy na prahu dospelosti. V Sandbergu sa nevenujeme startupom. Mysleli sme si, že sme našli výnimočnú firmu, ale mali sme venovať viac pozornosti manažmentu a tomu, či má predstavu, čo bude robiť, ak začne fúkať protivietor. Navyše sa to odohrávalo v Maďarsku, kde máme výrazne menšie možnosti firmám pomáhať. Spravili sme všetko, čo sme museli, zabezpečili študentom kurzy u konkurencie, zaplatili sme ich z vlastného vrecka a čo najrýchlejšie sme presunuli pozornosť inam.

Akú stratu ste realizovali?

Nie je to nič dramatické, bola to naša najmenšia investícia.

Rádovo?

Nižšie jednotky miliónov eur.

Hodnoty alebo čísla?

V portfóliu máte aj medzinárodnú školu Cambridge International School. Je to pre vás hodnotová záležitosť, alebo čísla potvrdzujú potenciál?

To je náročná otázka, ktorá siaha do minulosti. Keď som pred rokmi predal Skylink a Towercom, uvažoval som, čo ďalej. Výsledkom bol vznik Sandbergu a tiež môj väčší záujem o školstvo. S kolegom Ferom Pallerom sme začali pátrať, čo sa dá vo vzdelávaní podniknúť. Hľadali sme investičné príležitosti, ale aj neziskové organizácie, ktoré by sme finančne podporili.

Výsledkom bola akvizícia Cambridge International School a českej softvérovej firmy Bakaláři a spolupráca so slovenskou nadáciou Indícia na projekte Informatika s Emilom (s Indíciou spolupracuje aj bývalý partner Penty a člen rebríčka najbohatších Slovákov Martin Kúšik, pozn. red.).

Takže je to hodnotová investícia?

Išiel som do toho hodnotovo, ale potom som zistil, že to je chyba. Dnes sa pozerám na riadenie školy ako na akýkoľvek iný biznis. Treba investovať predovšetkým do šikovných ľudí – ak budeme stále inovovať iba kurikulá, tak sa nič zásadné nezmení.

Aké máte so školou ďalšie plány?

Momentálne najväčším je moderný kampus pre starších študentov na bratislavskej Patrónke. V spolupráci s krajom a organizátorom kultúrnych podujatí Design Factory vznikne kultúrno-vzdelávací areál, z ktorého bude benefitovať aj Domov sociálnych služieb ROSA a verejnosť. Dúfam, že bude do piatich rokov v plnej prevádzke.

Patrónka bude miestom kampusov, pripravujú ich tu aj Slovenská akadémia vied a Eset.

Budeme vo výbornej spoločnosti. Dúfam, že sa všetky projekty podarí zrealizovať. Páči sa nám tá predstava aj miesto.

Čo všetko bude súčasťou areálu?

Popri školských priestoroch budú centrom areálu športoviská a vonkajšie plochy, ktoré budú okrem školy využívať aj DSS ROSA a verejnosť, príležitostne budú slúžiť aj na kultúrne podujatia. Pozostatky bývalej továrne na patróny, neslávne známej ako posledná zástavka Židov pred transportmi do koncentračných táborov, budú premenené na kultúrne priestory. Pred nimi vznikne pamätník, ktorý bude tieto hrozné udalosti pripomínať.

Kto je

Martin Fedor: od J&T po Sandberg

Niekdajší spolužiak Patrika Tkáča a Ivana Jakaboviča sa k nim po rozbehu skupiny J&T pridal najprv ako analytik, neskôr sa stal partnerom. Podieľal sa na prevzatí Towercomu, Skylinku, Skytollu, Slovnaftu či Nafty.

Po odčlenení J&T Private Equity v nej držal 10-percentný podiel, ďalších 10 percent mali Roman Korbačka (dnes pod neho spadá J&T Real Estate a vlastníctvo nákupného centra Eurovea), Igor Rattaj (Tatry Mountain Resort), Patrik Tkáč mal 20 percent. V roku 2014 sa Fedor osamostatnil a vytvoril fond Sandberg Capital, v ktorom drží 60 percent zakladateľských akcií.

Naďalej je však úzko spätý so skupinou, banky z portfólia J&T sú vo fonde najväčšími investormi, fond sídli v River Parku na brehu Dunaja, podobne ako aj J&T a ďalšie odnože skupiny.

Do vlastníckej štruktúry fondu sa postupne dostali aj jeho dlhoroční manažéri Michal Rybovič a Richard Flimel, ktorý predtým v rámci skupiny zastrešoval prostredie televíznej siete JOJ. Podiel vo výške percenta na základnom imaní fondu má aj jeho manželka Eleonóra Fedorová, spolumajiteľka cestovnej kancelárie Satur.

Stavať to bude J&T Real Estate?

Nie. (smiech) Ale budeme s J&T Real Estate návrhy a výstavbu koordinovať. Súčasne s areálom vyrastie na Patrónke aj nový bytový dom.

Aké sú predpokladané náklady?

Asi 30 miliónov eur. Deti do nižších ročníkov už naberáme, aby škola nebola pri spustení poloprázdna.

Koľko detí bude v škole?

Dnes máme v škole okolo 630 detí a ďalších 250 máme v štyroch škôlkach. Nový kampus bude mať kapacitu do 700 detí.

Je nejaké odvetvie, do ktorého by ste neinvestovali? Ktorému nerozumiete?

Všetky, kam sme zatiaľ neinvestovali. (smiech) Ale učíme sa radi a dúfam, že aj rýchlo. Niektoré sektory však máme zakázané, napríklad hazard, tvrdý alkohol, cigarety alebo zbrojársky sektor.

I keď pohľad našich investorov na ten posledný sa v kontexte vojny na Ukrajine mení. Asi nebudeme investovať do zbraňových systémov alebo munície, ale do technológií so zmiešaným, teda civilným a vojenským použitím. Niečo z toho nám ukladajú aj orgány EIF, ale je to aj o našich hodnotách. Máme problém s odvetviami, ktoré budujú závislosť.

V závere sa opýtame na SkyToll, prevádzkovateľa mýtneho systému, ktorého financovanie a akcionársky vstup J&T v roku 2009 ste zastrešovali. Neskôr skupina podiel predala, v súčasnosti firmu ovláda PPF z portfólia Renáty Kellnerovej, vdovy po Petrovi Kellnerovi. Nadácia Zastavme korupciu vlani informovala, že súčasný riaditeľ mýtneho systému Matej Okáli za vami prišiel so žiadosťou o poskytnutie financovania pre SkyToll. Je to niečo, do čoho ešte pôjdete?

Nie, veď je evidentné, že to nedopadlo podľa pôvodných predstáv.

Aké boli vtedy okolnosti?

Matej Okáli riešil, ako bude spolufinancovať akvizíciu nemeckého Vitronicu. Obrátil sa aj na mňa, ale nakoniec celú vec vyriešil inak. Mateja poznám ako jedného z najlepších manažérov, akého som kedy stretol. Vždy má a bude mať moju pozornosť.

Napriek tomu mu kapitál neposkytnete.

Skytoll je dnes súčasťou globálnej skupiny, ktorá robí biznis od Austrálie až po USA s ambíciou stať sa firmou s miliardovou hodnotou. Naše momentálne zameranie na menšie a stredné firmy tomu nenahráva, ale do budúcnosti spoluprácu určite nevylučujem.

Rodinné putá

Patrik Tkáč predvlani pre český Forbes spomenul, že mu chýba vychovávanie talentov investorskými štruktúrami. Súhlasíte?

Podpisujem, že nachádzať veľké talenty je mimoriadne ťažké a je ich ako šafranu. Nemyslím tým iba prirodzené talenty. Hľadáme ľudí, ktorí sú schopní pracovať dlhodobo veľa a nezodrať sa pri tom, nevyhorieť, to patrí do základnej výbavy. A k tomu motivácia uspieť v odbore. Ideálne všetko v jednom človeku.

Máte takých?

Myslím si, že áno. Náš najväčší už osvedčený talent je Michal Rybovič. Prišiel k nám po skončení vysokej školy a takpovediac mi vyrástol pred očami medzi špičku v odbore. Michal je dnes náš CIO (chief investment officer, pozn. red.) a vedie naše najdôležitejšie projekty. Matej Klenovský, ktorý bol aj vo vašom rebríčku Forbes 30 pod 30, dnes vedie investíciu v Titans a akvizične pomáha budovať Seyfor.

Jakub Krajčovič dokončuje svoj prvý exit Webglobu a jediný z tímu má skončené MBA aj informačné technológie. Martin Skaba vedie investíciu do Daktely a dokonca sa stal na jeden rok jej CEO, keď nás o to zakladatelia firmy požiadali. Staršiu generáciu menovať nebudem, ale ani tá ešte nie je na zahodenie. (smiech) A mladší sa k väčšej zodpovednosti musia prepracovať.

Patrik Tkáč hovorí o J&T ako o rodine, do ktorej ste patrili aj vy. Ako sa vyvinul váš vzťah po odchode zo skupiny?

Nikdy som Patrikove slová o rodine nebral dostatočne vážne, no čím som starší, tým viac im rozumiem. Patrik má naozaj obrovský dar, že dokáže, aby sa jemu blízki ľudia s ním cítili dobre. Je jedno, či patríte do biologickej alebo biznisovej rodiny. Dnes sa vídame viac na spoločenských udalostiach, na lyžovačkách v Tatrách či na oslavách narodenín než pri biznise. Čo sa nezmenilo je, že stále stačí slovo, nepotrebujeme zmluvu. Teraz si to pre istotu napíšeme do mailu, ale len aby sme nezabudli, na čom sme sa dohodli. (smiech)